本記事にはアフィリエイト広告リンクが含まれます。この記事は本人の体験談をもとにした一般的な情報です。せどりの利益や成果を保証するものではありません。リボ払い、返済、債務の相談は、カード会社・公的相談窓口・専門家の案内も確認してください。

リボ払いに進む前にやるべきことは、支払い方法を変えることではなく、仕入れを止めて、在庫・入金・カード支払い・生活費を1枚に並べることです。

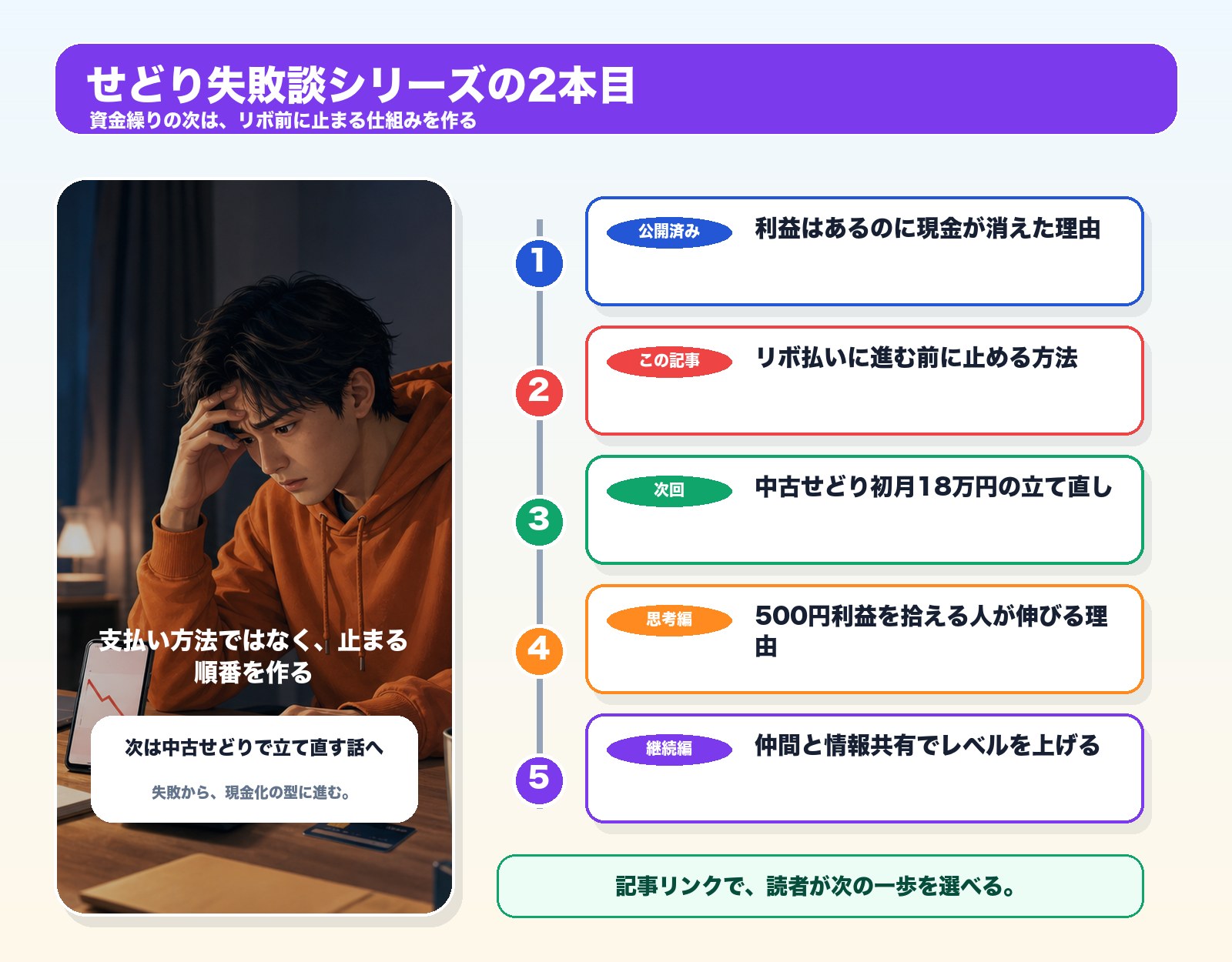

前回の記事では、新品せどりで利益が出ていたのに現金が消えた理由を書きました。今回は、その一歩手前です。支払い日が近づいて、口座残高が足りない。カードの画面を見ると、支払い方法を変更できそうに見える。そこでリボ払いに進む前に、何を見れば止まれたのかを整理します。

僕は当時、利益商品を見つけることに意識が寄りすぎていました。売れるはず、利益は残るはず、次の入金で払えるはず。そう思って仕入れを続けた結果、支払い日だけが先に来ました。ここで必要だったのは、根性ではなく、止まるための表でした。

ナビ子:支払いが苦しい時って、リボにしたら一旦ラクになるように見えるよね。

クロタ:そこが怖いところやな。毎月の支払いだけを見ると軽く見える。でも残高・手数料・完済までの期間を見ないと、ほんまの重さはわからへん。

リボ払いが悪い、ではなく「選ぶ前に止まる仕組み」が必要

この記事で言いたいのは、リボ払いを使う人を責めることではありません。支払いが苦しい時、人は目の前の引き落としをどうにかしたくなります。だからこそ、判断が苦しい状態になる前に、止まる順番を作っておく必要があります。

日本クレジット協会は、リボ払いについて、毎月の支払額を一定にできる一方で、利用残高に応じた手数料がかかる仕組みとして説明しています。つまり、見るべきなのは毎月の支払額だけではありません。残高、手数料、完済までの期間、そして次の仕入れ予定までセットで見る必要があります。

リボ払いの制度説明は公式情報、この記事の判断表は僕の体験から作った実務メモです。困っている人は、カード会社や公的相談窓口にも早めに確認してください。

最初にやることは、新規仕入れを止めること

支払いが苦しい時に一番やってはいけないのは、「次の利益商品で取り返す」と考えて新しい仕入れを増やすことです。これをやると、問題が解決する前に、次の支払い予定だけが増えます。

僕が今なら最初にやるのは、新規仕入れを一時停止することです。永久にやめるという意味ではありません。判断できる状態に戻るまで、買う手を止める。これだけで、未来の支払いが増えるのを止められます。

- 新規仕入れを一時停止する:次の支払い予定を増やさない。

- 在庫を現金化しやすい順に並べる:高利益よりも、まず売れる順で見る。

- カード別に支払い日を書く:複数カードを1つの感覚で見ない。

- 売上入金予定を重ねる:足りない日を先に見つける。

- 厳しい時は相談する:一人で画面を見続けない。

支払い日カレンダーを作ると、買っていい金額が見える

せどりの資金繰りで一番大事なのは、利益率よりも日付です。いつ仕入れるか、いつ売れるか、いつ入金されるか、いつカードが引き落とされるか。この日付がズレると、利益が出ていても口座残高が足りなくなります。

僕が当時持っておくべきだったのは、きれいな会計ソフトの画面より先に、1枚の支払い日カレンダーでした。売上入金、カード支払い、生活費、次の仕入れ上限を同じ表に置く。そうすると、カード枠ではなく、現金で仕入れ判断ができます。

| 見る項目 | 書く内容 | 判断 |

|---|---|---|

| カード支払い | カード別の引き落とし予定額 | 支払い日までに足りるかを見る |

| 売上入金 | 入金予定日と金額 | 入金が支払いより後なら危険 |

| 在庫 | 売れやすい順・値下げ候補 | 現金化できる商品から動かす |

| 生活費 | 家賃・食費・学校・固定費 | 仕入れで生活費を削らない |

| 次の仕入れ | 支払い後に残る現金の範囲 | 足りない時は買わない |

最初はスプレッドシートでも十分です。ただ、事業として続けるなら、仕入れ・売上・経費・生活費を分けて見られる状態を早めに作ると、同じ失敗を繰り返しにくくなります。

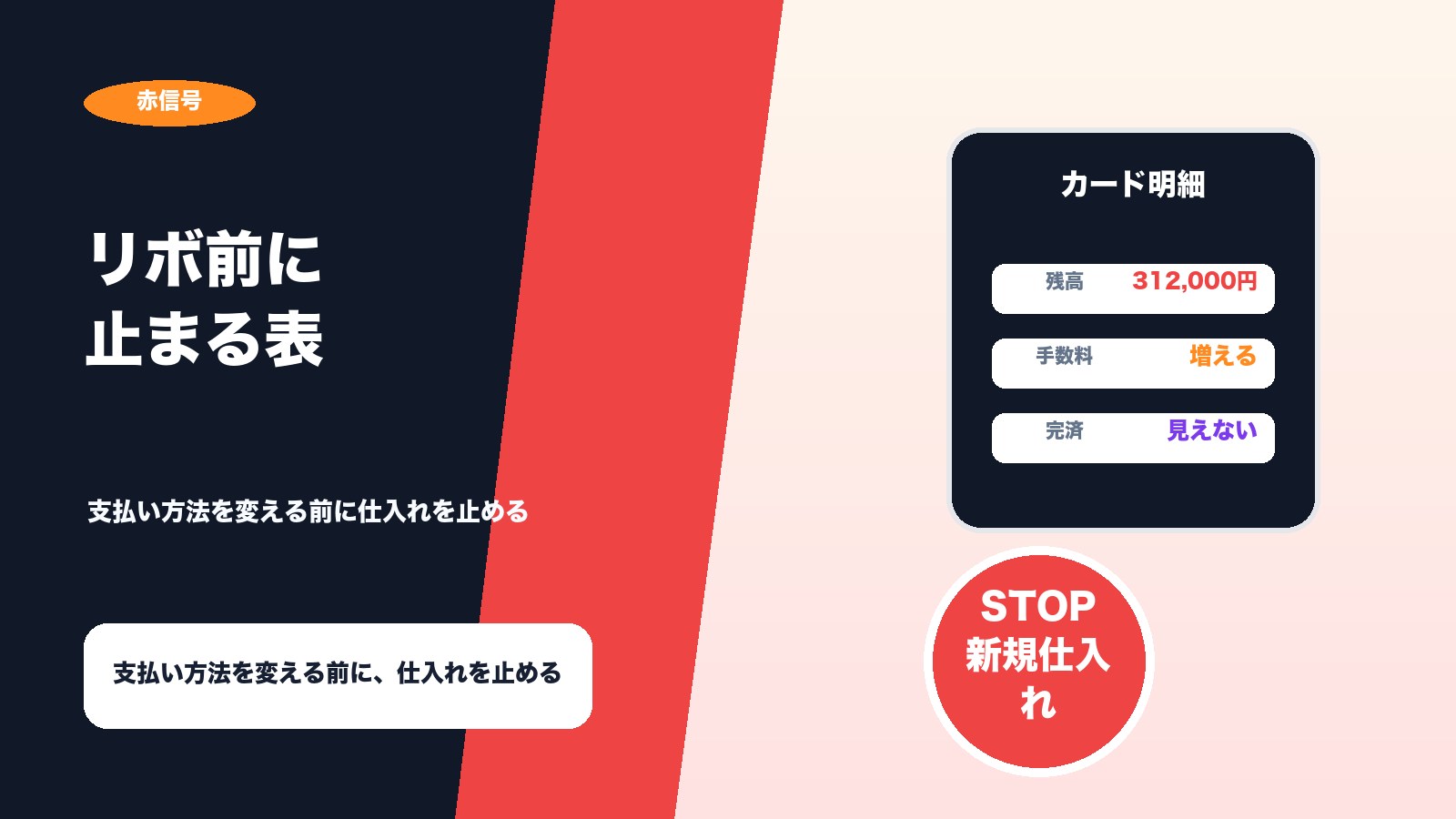

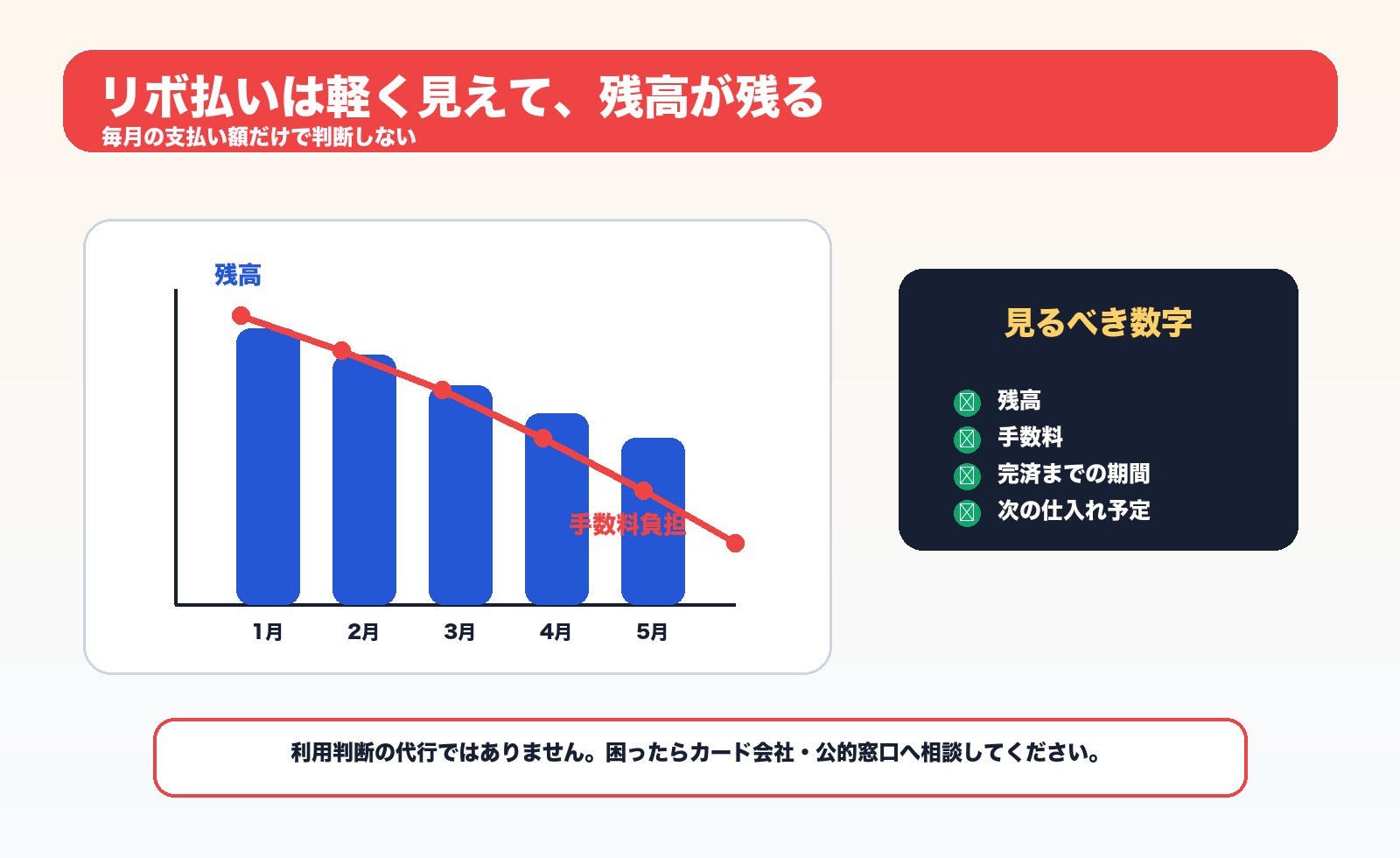

毎月の支払い額だけを見ると、判断を間違えやすい

リボ払いの怖さは、毎月の支払い額だけを見ると、問題が小さくなったように感じることです。でも、支払い額が小さく見えても、残高が残れば手数料の負担があります。せどりの利益率が薄い商品ほど、この手数料で利益が消えやすくなります。

だから、支払い方法を変える画面を見る前に、紙かメモに4つ書いてください。いまの残高、手数料、完済までの期間、次の仕入れ予定。この4つを見たうえで、それでも自分だけで判断が難しいなら、早めに相談先を使う方が安全です。

支払い方法を変えないと生活費が足りない、複数カードの支払いが重なっている、いくら残っているか見たくない。この状態なら、カード会社や公的相談窓口への確認を後回しにしないでください。

在庫は、利益順ではなく現金化しやすい順で見る

支払い日が近い時、在庫を高利益順に見ると判断が遅れます。今必要なのは、理想の利益ではなく、支払い日までに現金化できる商品を見つけることです。値下げすれば売れる商品、写真を撮り直せば動く商品、出品文を直せば売れやすくなる商品から手をつけます。

もちろん、全部を投げ売りする必要はありません。ただ、支払い日までに現金が足りない時は、利益率だけを守っても口座は守れません。ここはきついですが、在庫を現金に戻す判断が必要です。

在庫を3つに分ける

| 分類 | 状態 | 今日やること |

|---|---|---|

| すぐ現金化 | 相場内なら売れそう | 写真・価格・説明を今日直す |

| 見直し | アクセスはあるが売れていない | 価格と送料を確認する |

| 保留 | 相場が弱い・季節待ち | 支払い日には頼らない |

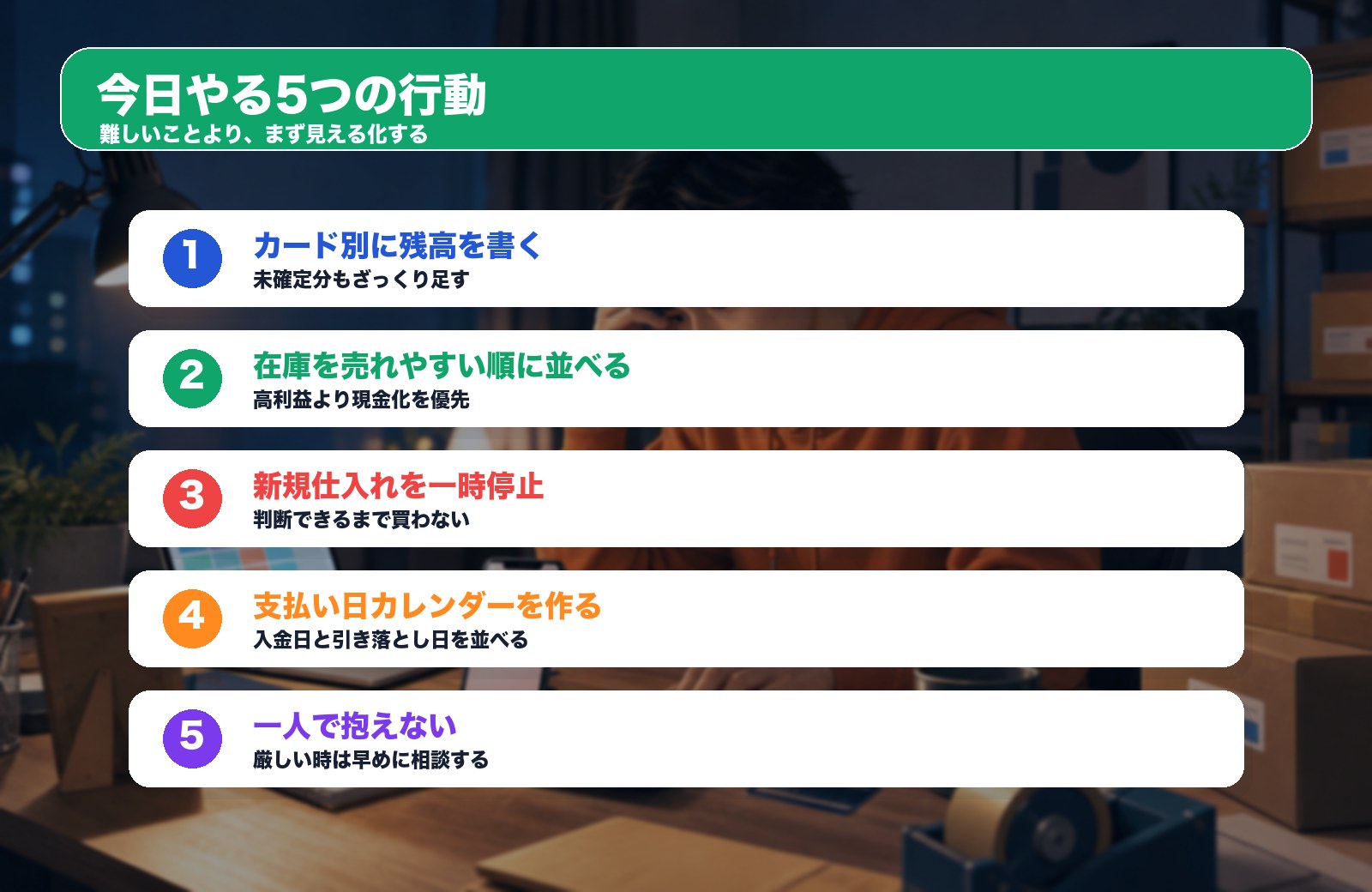

今日やることは、5つだけでいい

苦しい時ほど、全部を一気に直そうとして止まります。だから、今日やることは5つだけに絞ります。カード別に残高を書く。在庫を売れやすい順に並べる。新規仕入れを一時停止する。支払い日カレンダーを作る。厳しければ相談する。

この5つをやるだけで、少なくとも「なんとなく怖い」状態から「どの日にいくら足りないのか」へ変わります。数字が見えれば、次の行動も決めやすくなります。

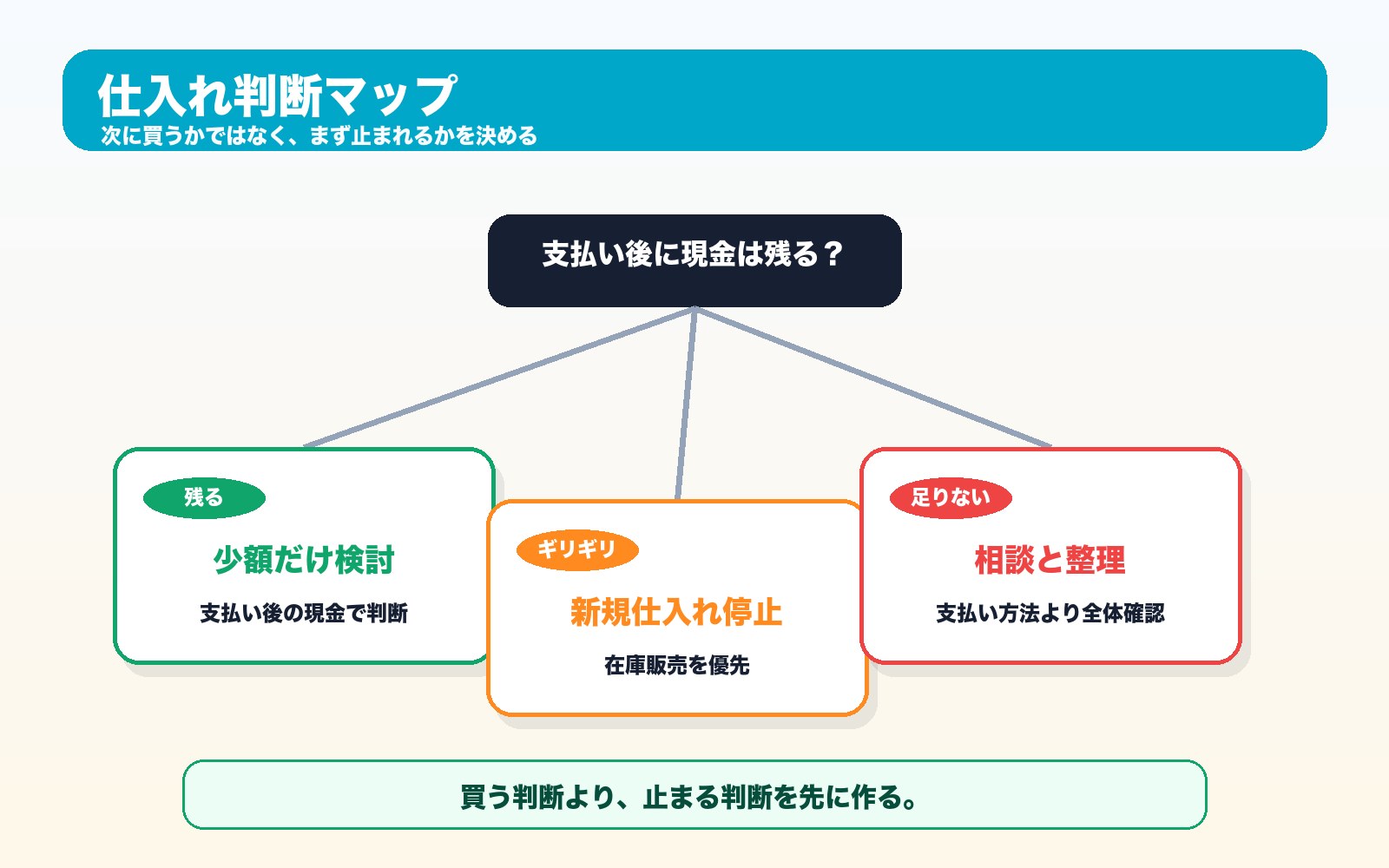

次に買うかどうかは、支払い後の現金で決める

リサーチをしていると、利益商品を見つけた瞬間に買いたくなります。でも、支払いが苦しい時の判断基準はシンプルです。次の支払い日に現金が残るか。残るなら少額だけ検討。ギリギリなら新規仕入れ停止。足りないなら、買う判断ではなく、相談と整理に進む。

カード枠が残っているかどうかではありません。支払い後に生活費と事業資金が残るかどうかです。ここを守れない仕入れは、利益商品に見えても、今の自分には重すぎる仕入れです。

まだ読んでいない人は、先に失敗の全体像を見ると今回の表の意味が入りやすいです。

資金繰り失敗談を見る中古せどりに移る人は、仕入れ単価・検品・移動費・記録の考え方が変わります。

中古せどりクレカ記事を見るこのシリーズでは、失敗を分けて読む

今回の記事は、リボ払いに進む前に止まる方法です。次は、中古せどりで立て直した話に進めます。僕が最初に100円で仕入れたブルーレイを2,500円で売り、初月112個販売で利益18万円まで戻した流れです。

まとめ:リボに進む前に、買う手を止めて表を見る

支払いが苦しい時、人は支払い方法を変える画面を見たくなります。でも、その前にやるべきことがあります。新規仕入れを止める。在庫を現金化しやすい順に見る。支払い日と入金日を1枚に並べる。生活費を混ぜない。必要なら相談する。

リボ払いを責める記事ではありません。苦しくなる前に止まれる仕組みを作る記事です。せどりは、利益商品を見つける力だけでは続きません。現金が残る形で続けるために、今日まず1枚の表を作ってください。

この記事は一般的な情報です。すでに支払いが難しい場合や生活費に影響している場合は、カード会社、公的相談窓口、専門家へ早めに相談してください。

コメント