検索で来た人へ

リクルートカードは、ポイントの使い道まで決まっている人ほど相性を判断しやすいカードです。

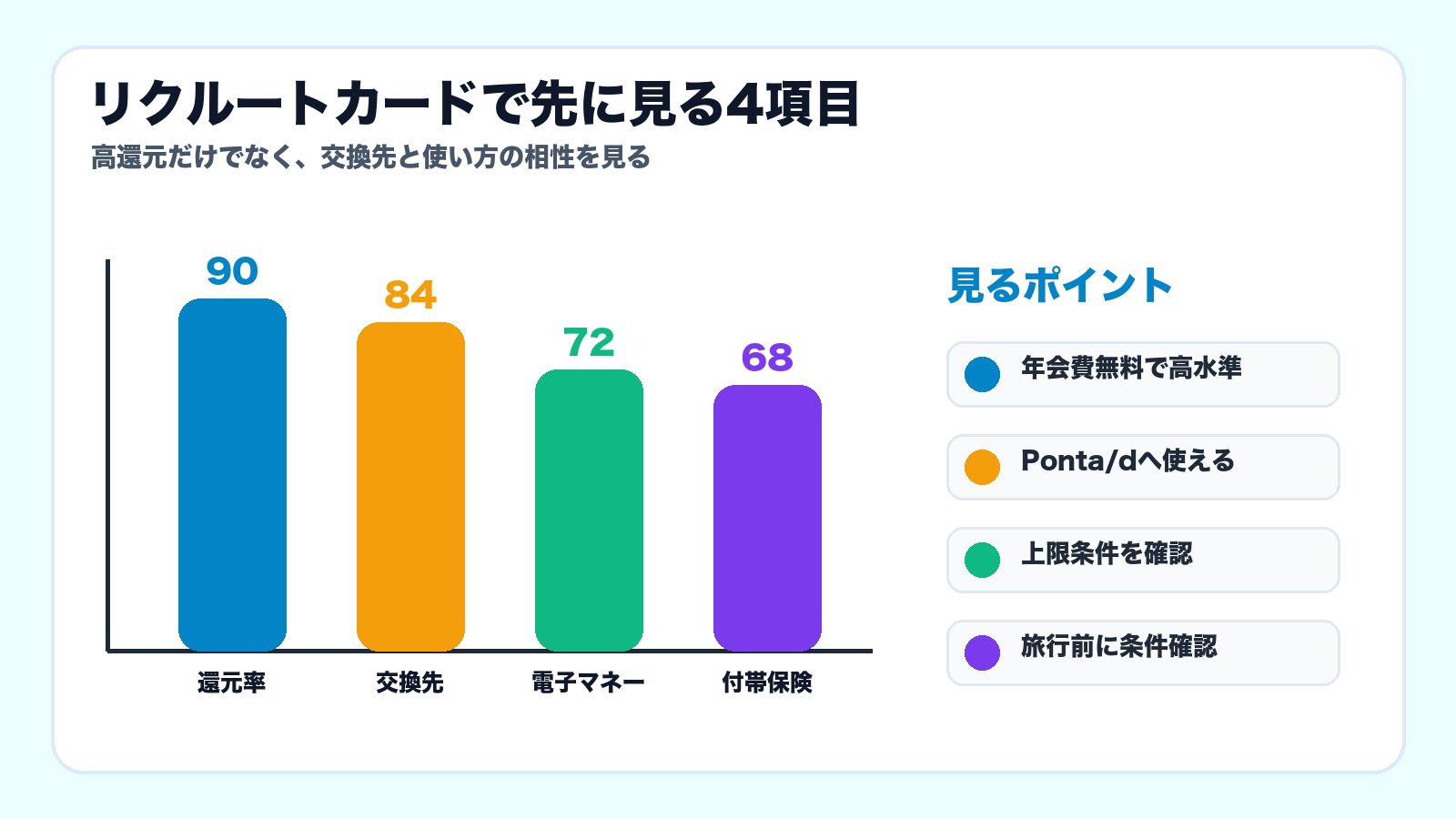

基本還元率だけでなく、Ponta・dポイントをどこで使うか、電子マネーやETCの条件、ブランド差を見てから選ぶと後悔しにくいです。

- 向く人:日用品・固定費をまとめて管理したい

- 確認する人:電子マネーや旅行保険を重視する

- 比較先:楽天カード・JCBカードS・生活費向けカード

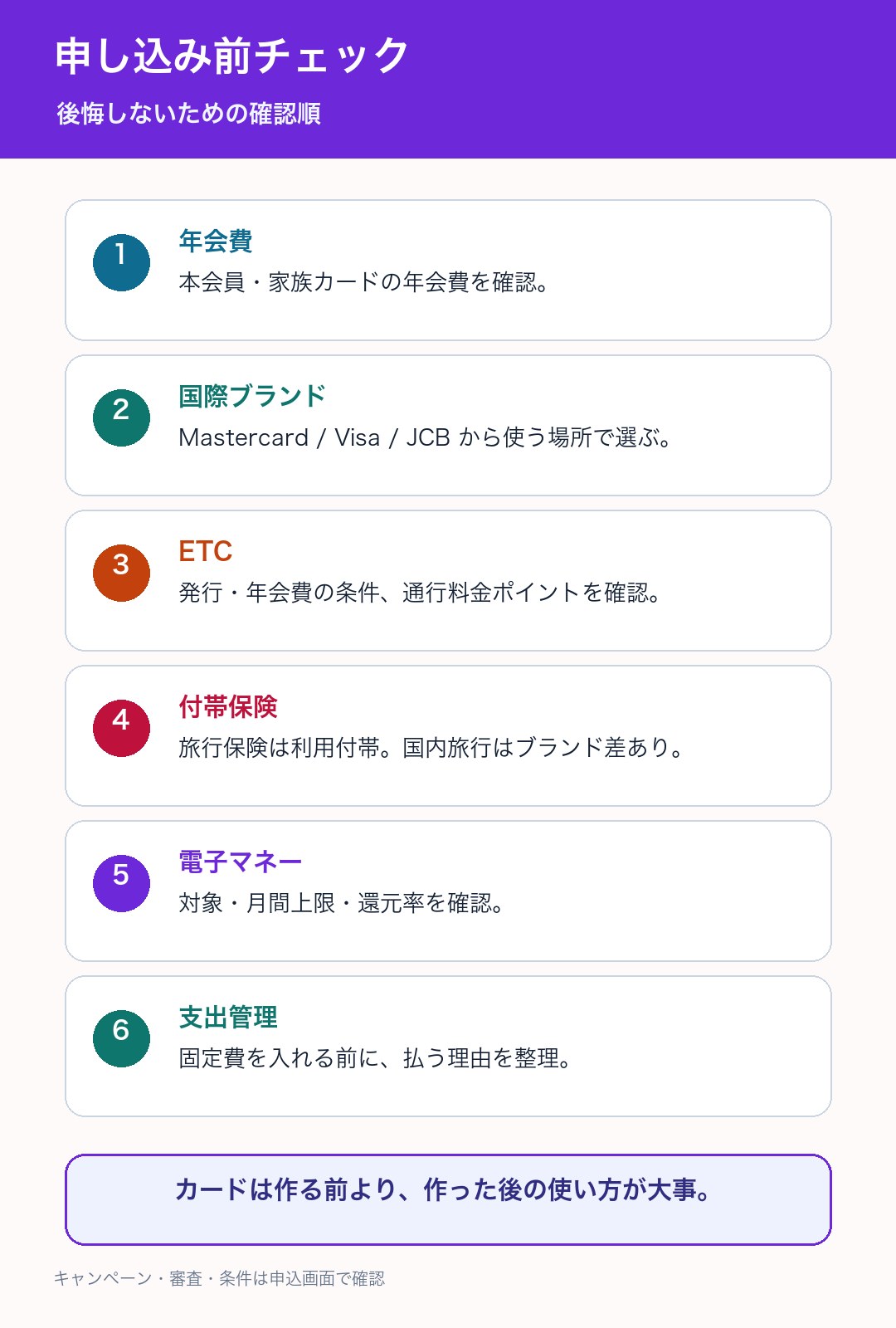

まず画像で全体像をつかむ

リクルートカードは還元率1.2%だけで決めるより、ポイントの使い道と付与条件を見た方が実感しやすいカードです。固定費をまとめるのか、日常の細かい支払いで使うのかを先に分けると迷いにくくなります。

カード付帯保険や固定費全体を整理したい人向けです。必要な時だけ確認してください。

本記事にはアフィリエイト広告リンクが含まれます。カードの条件、キャンペーン、ポイント付与対象、付帯保険は変更されることがあります。申込前に公式ページで確認してください。

リクルートカードは、年会費無料で基本還元率1.2%のクレジットカードです。派手な特典を楽しむカードというより、毎月の買い物、携帯料金、光熱費、ETCなどを整理してポイント化しやすいカードです。

ただし、電子マネー、付帯保険、ETC、ポイント加算対象外の支払いは確認が必要です。この記事では「誰に合うか」「どこで注意するか」「作った後どう使うか」をナビ子とクロタで分かりやすく整理します。

ナビ子:1.2%って聞くと良さそうやけど、どこを見るのが大事なん?

クロタ:還元率だけで決めるより、普段の支払いとポイントの使い道を見るんや。

リクルートカードは、日用品・固定費を1枚に寄せたい人、Pontaポイントやdポイントを使う人、リクルート系サービスを使う人に向きやすい。電子マネー中心、空港ラウンジやプレミアム特典重視なら、他カードとの比較が必要です。

リクルートカードはどんな人に向く?

リクルートカードを選ぶ理由は、年会費無料と基本1.2%です。だからこそ、毎月の支払いをきれいにまとめたい人ほど相性がよくなります。

逆に、特典の豪華さ、ラウンジ、ホテル優待、ステータス感を重視するなら、年会費有料カードも比較した方が納得しやすいです。

| 生活タイプ | 考え方 | 向きやすい使い方 |

|---|---|---|

| 固定費をまとめたい | 携帯、光熱費、日用品で1.2%を取りにいく。 | メインカード候補として使う。 |

| Ponta・dポイント派 | 交換後の使い道が生活にある。 | 貯めっぱなしを防ぎやすい。 |

| 旅行・美容・外食予約を使う | リクルート系サービスのポイントと組み合わせる。 | 予約サービス利用時に相性を見る。 |

| 特典重視 | ラウンジやホテル特典は別カードが向く場合あり。 | サブカード候補として見る。 |

| 電子マネー中心 | 対象・上限・還元率がブランドで違う。 | 公式条件を見てから選ぶ。 |

公式情報で見る基本スペック

公式ページでは、年会費無料、カード利用分1.2%、Mastercard / Visa / JCB、Pontaポイント・dポイントへの交換などが案内されています。ここは古い口コミより、公式情報で確認するのが大事です。

| 項目 | リクルートカードの公式情報ベース | 読み手の確認ポイント |

|---|---|---|

| 年会費 | 本会員は年会費無料。発行手数料も無料。 | 家族カード・ETCカードの条件も見る。 |

| 基本還元率 | カード利用分は1.2%。例:10,000円利用で120円分。 | 一部ポイント加算対象外の支払いがある。 |

| 国際ブランド | Mastercard / Visa / JCB から選択。 | 使う店、電子マネー、付帯保険の差を見る。 |

| ポイント | リクルートポイントが貯まり、Pontaポイントやdポイントへ交換可能。 | 貯めた後に使う場所が自分の生活にあるか確認。 |

| ETC | 通行料金100円につき1.2ポイント。 | 発行・年会費条件はブランド側の公式情報を見る。 |

| 電子マネー | チャージ分は合算で月間30,000円までがポイント対象。対象はブランドで異なる。 | 電子マネー目当てなら、申込前に条件確認。 |

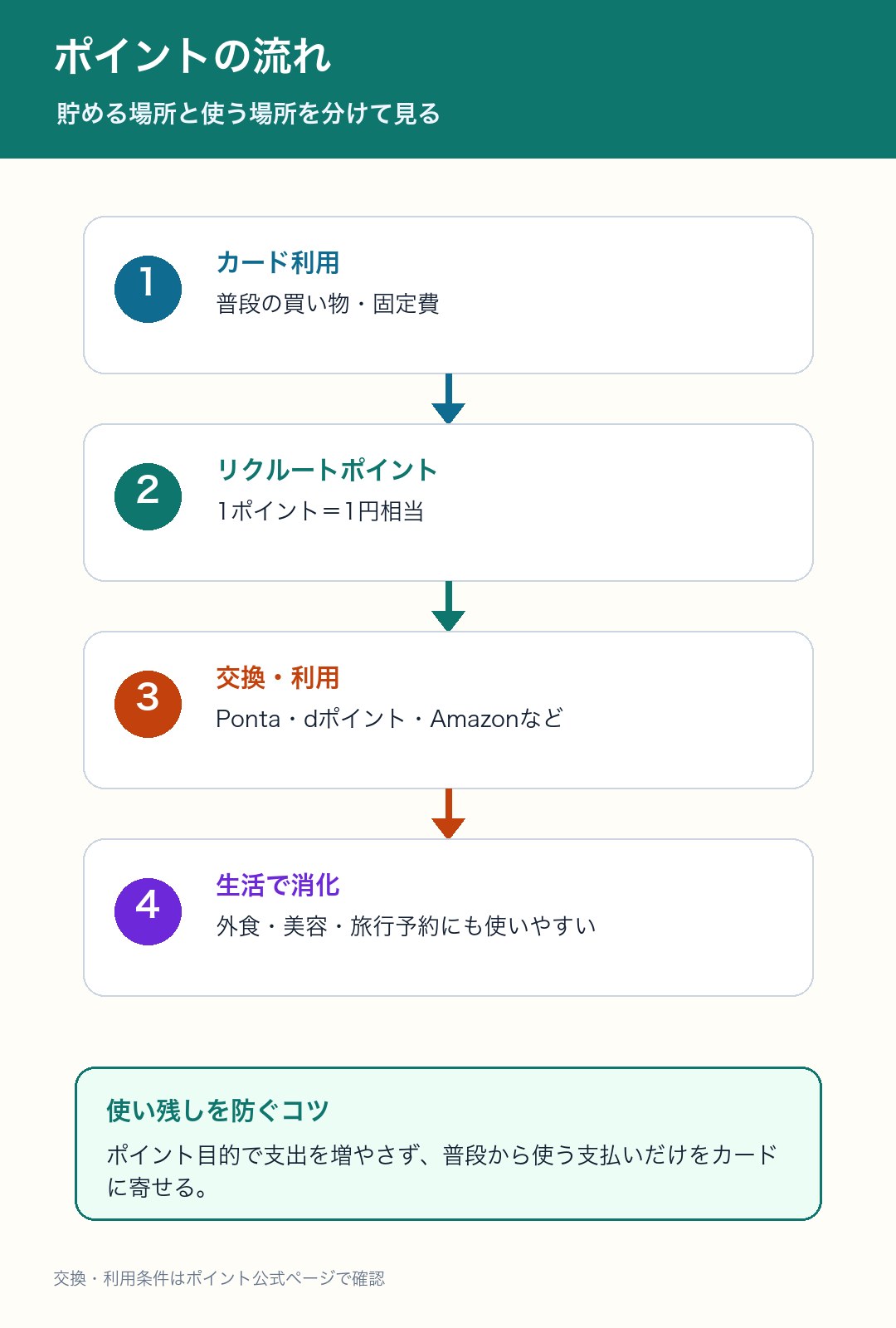

ポイントは「貯める」より「使う」まで見る

リクルートカードで貯まるのはリクルートポイントです。公式ページでは、Pontaポイントやdポイントへの交換、Amazon.co.jpでの利用、旅行・美容・外食予約などでの利用が案内されています。

ここで大事なのは「貯まりやすい」だけで判断しないことです。自分が普段使う場所で消化できるなら便利ですが、使い道がなければポイントが残りやすくなります。

スーパー、ドラッグストア、ネット通販など、普段の支払いに使う。

携帯料金、光熱費、サブスクなどをまとめて管理する。

Pontaポイントやdポイントを使う生活なら消化しやすい。

旅行、美容、外食予約などを使う人は相性を見やすい。

他のカードと比べる時の見方

クレジットカード比較では、還元率だけを見てしまいがちです。でも、カードは「どこで使うか」「何に交換するか」「年会費を払うか」「特典を使い切るか」で価値が変わります。

楽天市場、楽天ポイントをよく使うなら楽天カード系と比較。

対象店舗で高還元になるカードと比較。

ラウンジ、旅行保険、ホテル優待があるカードと比較。

リクルートカードのような基本還元率型が分かりやすい。

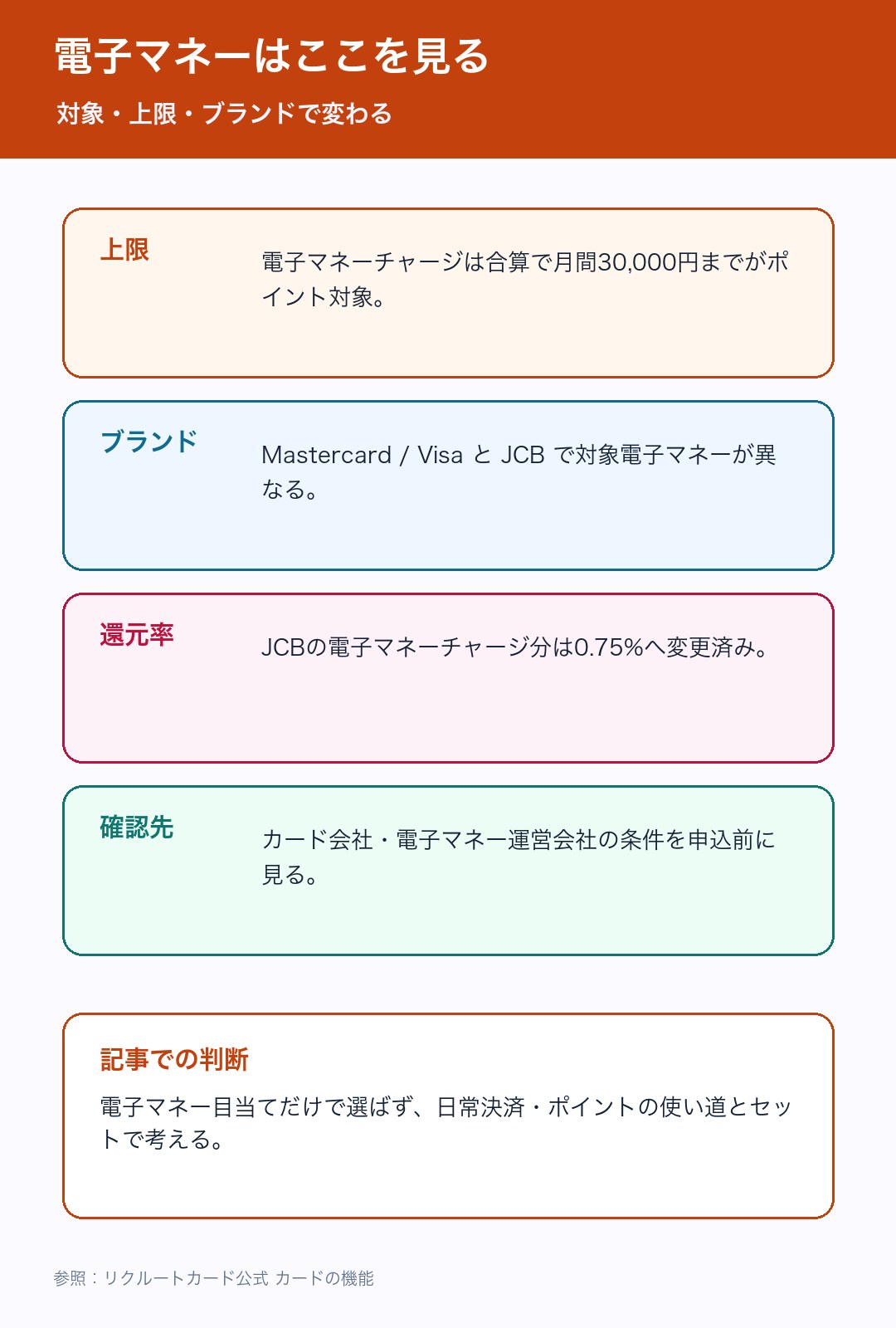

電子マネーは上限とブランド差を見る

電子マネーチャージは、公式ページで「ご利用金額の合算で月間30,000円までがポイント対象」と案内されています。また、Mastercard / Visa と JCB で対象電子マネーが異なります。

さらに、JCBの電子マネーチャージ利用分は0.75%へ変更済みと案内されています。電子マネーを主目的にするなら、ここは申込前に確認してください。

電子マネーだけでカードを選ぶより、日常決済、ポイントの使い道、固定費管理までセットで考える方が失敗しにくいです。

ブランドで保険や電子マネーが変わる

リクルートカードは3ブランドから選べますが、同じカード名でも発行会社や付帯条件が一部異なります。とくに、国内旅行保険とショッピング保険、電子マネーの対象は見落としやすいです。

| 見る項目 | Mastercard / Visa | JCB |

|---|---|---|

| 発行会社 | 三菱UFJニコス | ジェーシービー |

| 海外旅行保険 | 最高2,000万円(利用付帯) | 最高2,000万円(利用付帯) |

| 国内旅行保険 | 対象外 | 最高1,000万円(利用付帯) |

| ショッピング保険 | 年間100万円 | 年間200万円 |

| 電子マネー例 | 楽天Edy、モバイルSuica、SMART ICOCA | nanaco、モバイルSuica |

旅行・美容・外食予約を使う人は相性を見やすい

リクルートカードは、リクルートの生活サービスと一緒に使うと理解しやすいカードです。旅行予約、美容予約、外食予約などをすでに使っている人は、ポイントの入口と出口がつながりやすくなります。

ナビ子:使い道が見えてたら、ポイントも残りにくそうやね。

クロタ:そうやで。ポイントのために買うんじゃなく、普段の行動に合うかを見るんや。

固定費をカード払いにする前に支出も見る

リクルートカードは固定費の支払いと相性が良いですが、ここで大事なのは「支払いをカードに移す前に、そもそもの固定費が高すぎないか」を見ることです。

携帯料金、光熱費、サブスク、保険料は、カード払いにするとポイントは付きます。でも、不要な固定費を残したままポイントだけ取っても、家計全体ではもったいないことがあります。

固定費をカード払いにする前に

保険料は毎月の固定費の中でも見直し余地が出やすい項目です。カードで払う前に、保障内容と保険料が今の暮らしに合っているか整理しておくと、ポイントより大きな家計改善につながることがあります。

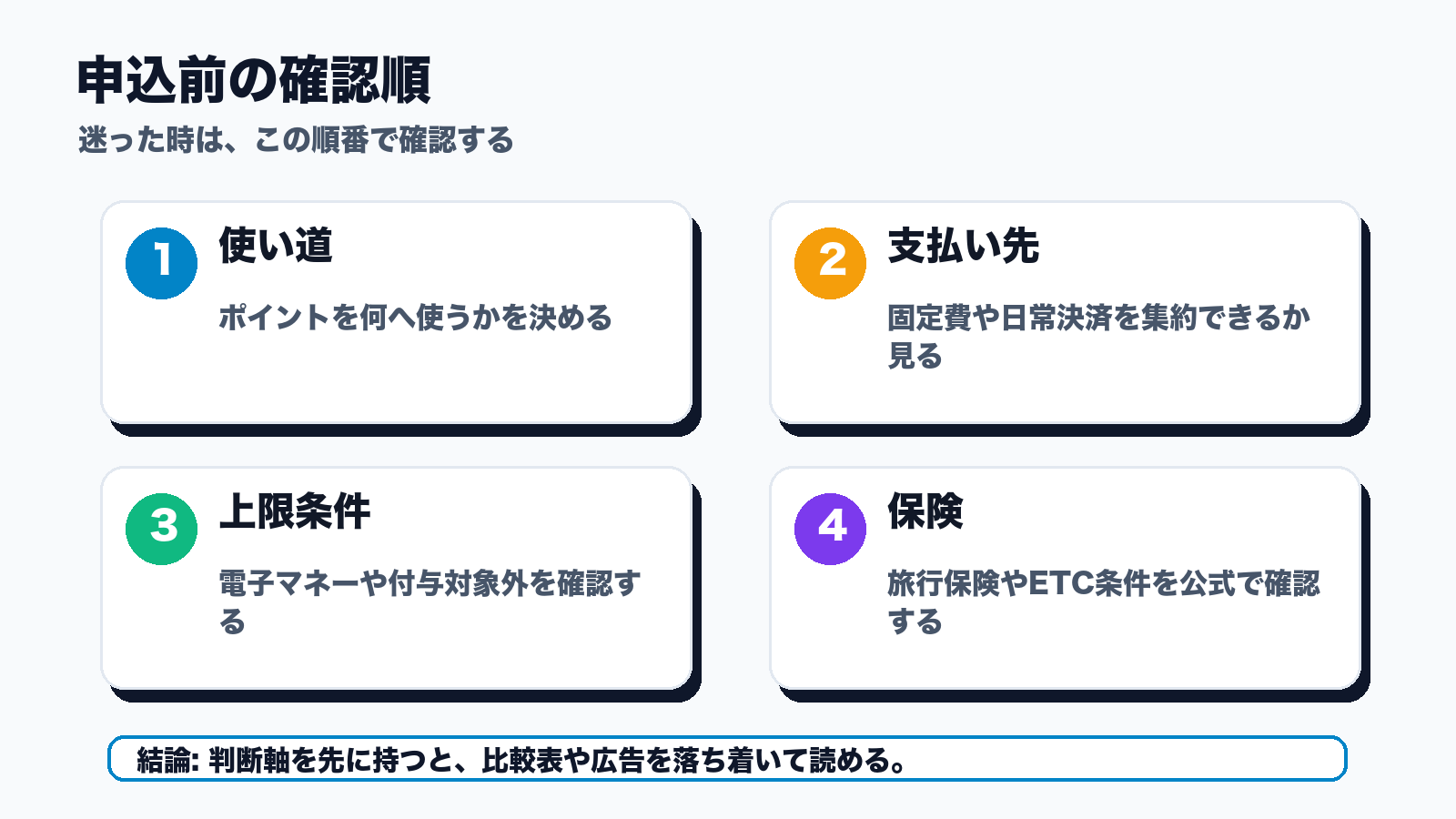

保険ガーデンで無料相談を確認する申し込み前はこの順番で確認する

カードは作る前より、作った後の使い方が大事です。年会費が無料でも、支出が増えれば本末転倒です。申込前に、何をこのカードで払うのかを決めておきましょう。

- 毎月使う支払いを書き出す。

日用品、携帯、光熱費、サブスク、保険料などを分けます。 - ポイントの使い道を決める。

Ponta、dポイント、Amazon、旅行・美容・外食予約で使うか確認します。 - ブランドを選ぶ。

Mastercard / Visa / JCB は、保険・電子マネー・使える店で差があります。 - 電子マネーとETCを確認する。

上限、還元率、年会費条件を公式ページで見ます。 - 支出を増やさないルールを作る。

ポイント目的で買い物を増やさず、普段の支払いだけに使います。

リクルートカードを公式情報で確認する

申込前に、年会費、ブランド、付帯保険、電子マネー、キャンペーン条件を公式ページで確認してください。カードは作ることより、使い方を決めてから作る方が続けやすいです。

公式ページで条件を見る申込前の実例:迷ったらこう考える

たとえば、毎月の支払いが日用品4万円、携帯・光熱費3万円、サブスク1万円、ETCや外食で2万円ある人なら、合計10万円の支払いをどう管理するかがポイントになります。

この人がPontaポイントやdポイントを普段から使うなら、リクルートカードは候補になります。一方で、旅行特典や空港ラウンジをよく使うなら、別カードと比較した方が満足しやすいです。

よくある質問

リクルートカードはどんな人に向いていますか?

年会費無料で日用品や固定費をまとめたい人、Pontaポイントやdポイントをよく使う人、旅行・美容・外食予約などの生活サービスを使う人に向きやすいです。

リクルートカードの還元率は何%ですか?

公式ではカード利用分1.2%とされています。ただし、一部ポイント加算対象外の支払いがあるため、申込前にポイント加算条件を確認してください。

Pontaポイントやdポイントに交換できますか?

公式ページでは、リクルートカード利用で貯まったポイントはPontaポイントやdポイントへ交換可能と案内されています。交換条件はポイント公式ページで確認してください。

電子マネーチャージでもポイントは貯まりますか?

公式ページでは、電子マネーチャージは合算で月間30,000円までがポイント対象と案内されています。対象電子マネーや還元率は国際ブランドで異なります。

旅行保険は付いていますか?

公式ページでは海外旅行保険は最高2,000万円の利用付帯、国内旅行保険はJCBのみ最高1,000万円の利用付帯と案内されています。詳細条件は各カード会社の案内を確認してください。

ETCカードでもポイントは貯まりますか?

公式ETCページでは、通行料金100円につき1.2ポイントと案内されています。発行や年会費条件はブランド・カード会社側で確認してください。

リクルートカードをメインカードにしてよいですか?

毎月の支払いを整理して、ポイントの使い道があるならメイン候補になります。空港ラウンジやプレミアム特典を重視する場合は、別カードとの比較が必要です。

まとめ:リクルートカードは日常支払いを整理するカード

リクルートカードは、年会費無料、基本1.2%、ポイント交換先の広さが魅力です。ただ、すべての人に同じように向くわけではありません。

日用品・固定費をまとめたい。Pontaポイントやdポイントを使う。旅行・美容・外食予約の利用がある。こういう人は候補にしやすいです。電子マネー中心、特典重視なら、ブランド差や他カードとの比較まで見てから決めましょう。

公式情報の確認先

- リクルートカード公式サイト

- リクルートカード公式 カードの機能

- リクルートカード公式 ポイントを貯める・使う

- リクルートカード公式 ETCカード

- リクルートカード公式 家族カード

- リクルートカード公式 お申込み方法

- リクルートポイント ポイント加算・利用条件一覧

次に読むと迷いにくい記事

検索でよくある質問

リクルートカードの還元率だけで選んでいいですか?

還元率は魅力ですが、ポイントの使い道、電子マネー条件、ETC、付帯保険、国際ブランド差まで見て判断するのがおすすめです。

楽天カードとリクルートカードはどちらが合いますか?

楽天市場中心なら楽天カード、日常支払いを幅広くまとめたいならリクルートカードを候補にしやすいです。