まず画像で全体像をつかむ

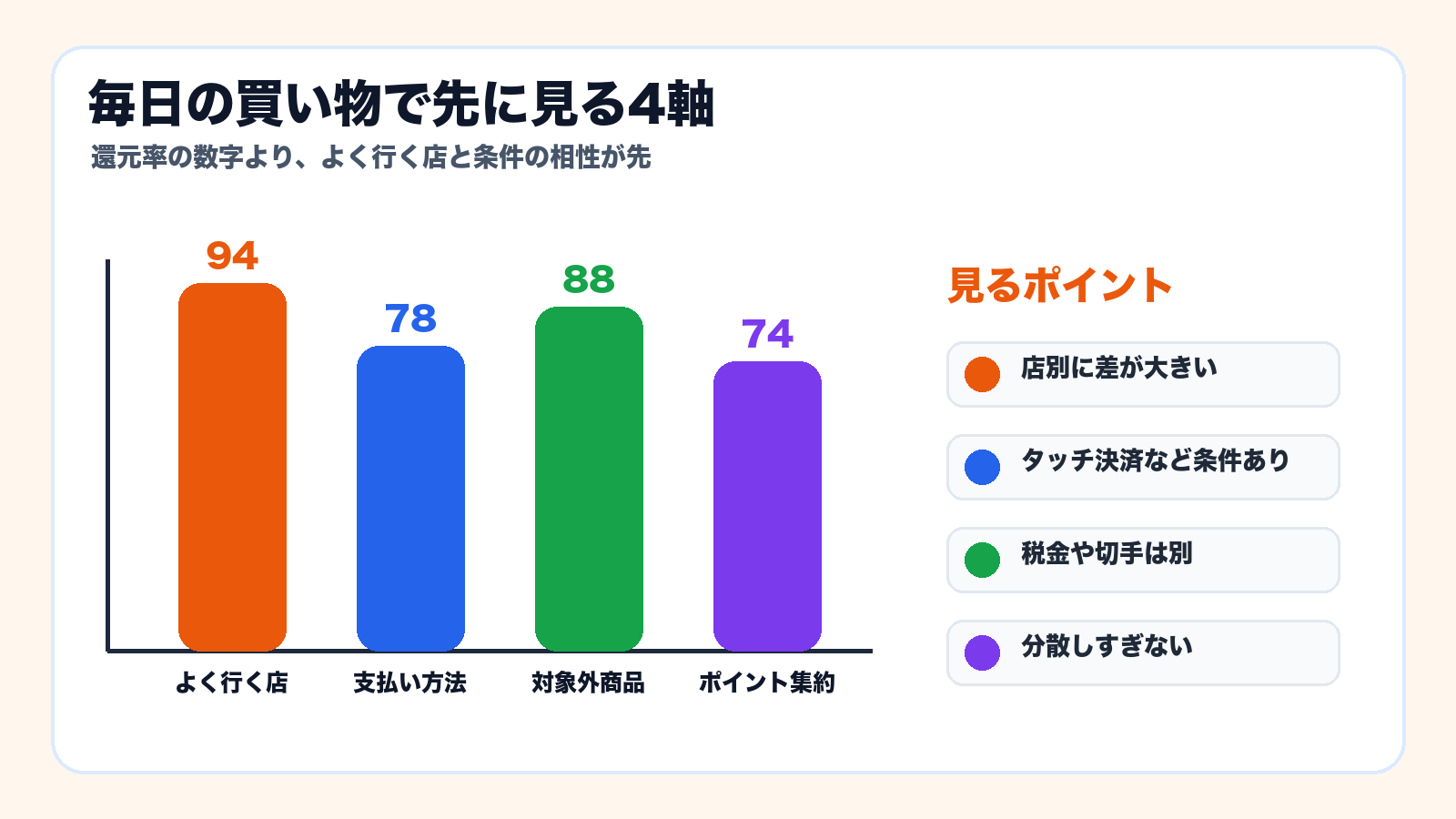

買い物用カードは、還元率ランキングを上から追うより『どの店へ、どの支払い方で使うか』を先に決める方が失敗しにくいです。コンビニ、スーパー、対象外商品、ポイントの集約先まで分けると選びやすくなります。

食費だけでなく固定費全体も見直したい人向けです。必要な時だけ確認してください。

本記事にはアフィリエイト広告リンクが含まれます。クレジットカードの還元率、対象店舗、対象外取引、キャンペーンは変更されることがあります。申込前に公式ページで確認してください。

コンビニやスーパーで使うクレジットカードは、単純なランキングで選ぶと失敗しやすいです。理由は、還元率が「店」「支払い方法」「アプリ提示」「対象外商品」で変わるからです。

この記事では、毎日の買い物でカード還元を逃さないために、よく行く店ごとの選び方を整理します。無理にカードを増やすのではなく、生活に合う1〜2枚へ絞る考え方です。

ナビ子:コンビニとスーパー、結局どのカードがええん?

クロタ:カード名より、まずは行く店と支払い方法やで。条件が合わんと還元は落ちるんや。

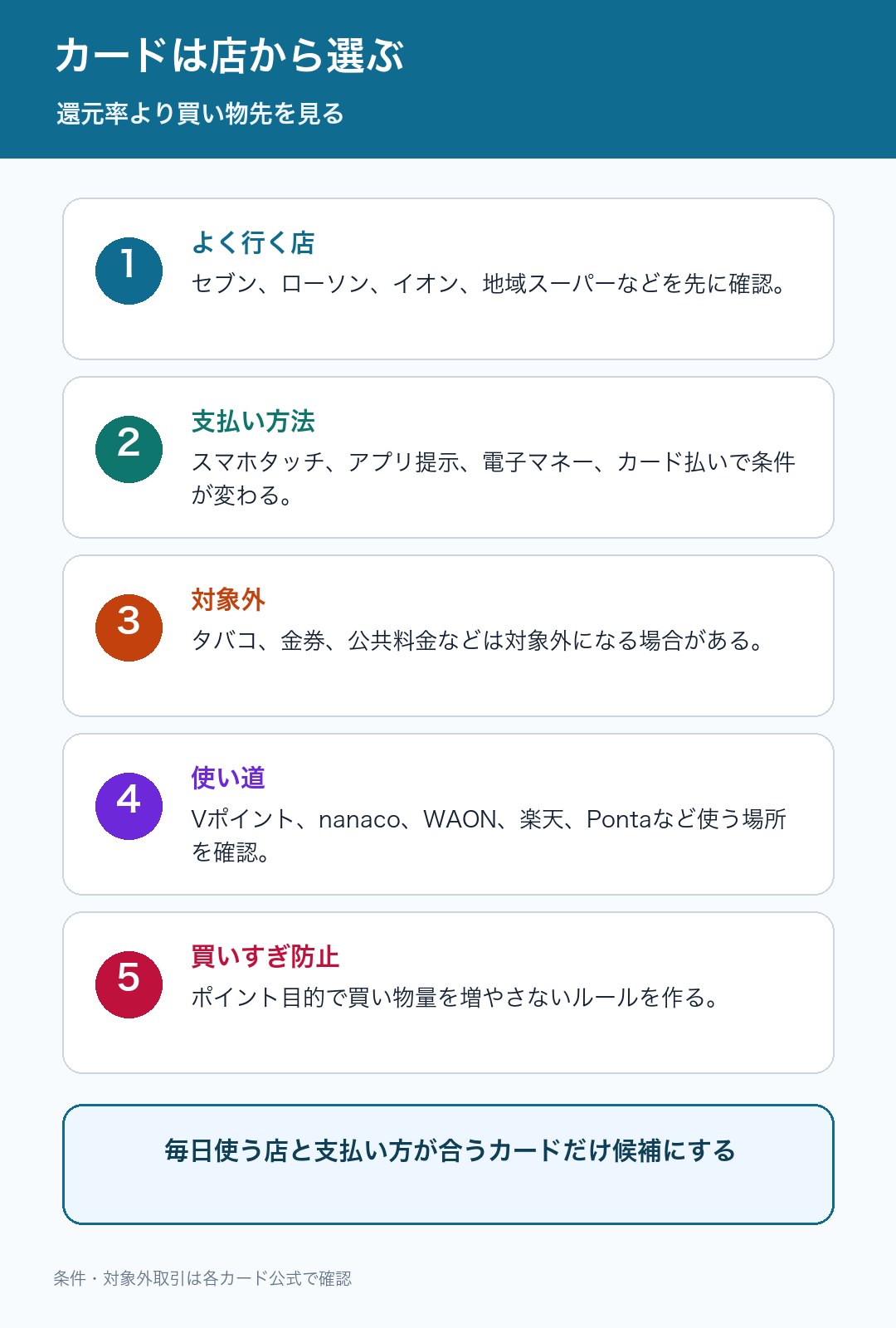

対象コンビニでスマホタッチ決済を使う人は三井住友カード(NL)、セブン系中心ならセブンカード・プラス、イオン系スーパー中心ならイオンカードセレクト、地域スーパー中心なら楽天カードやリクルートカードを候補にする。ポイント目的の買いすぎは避ける。

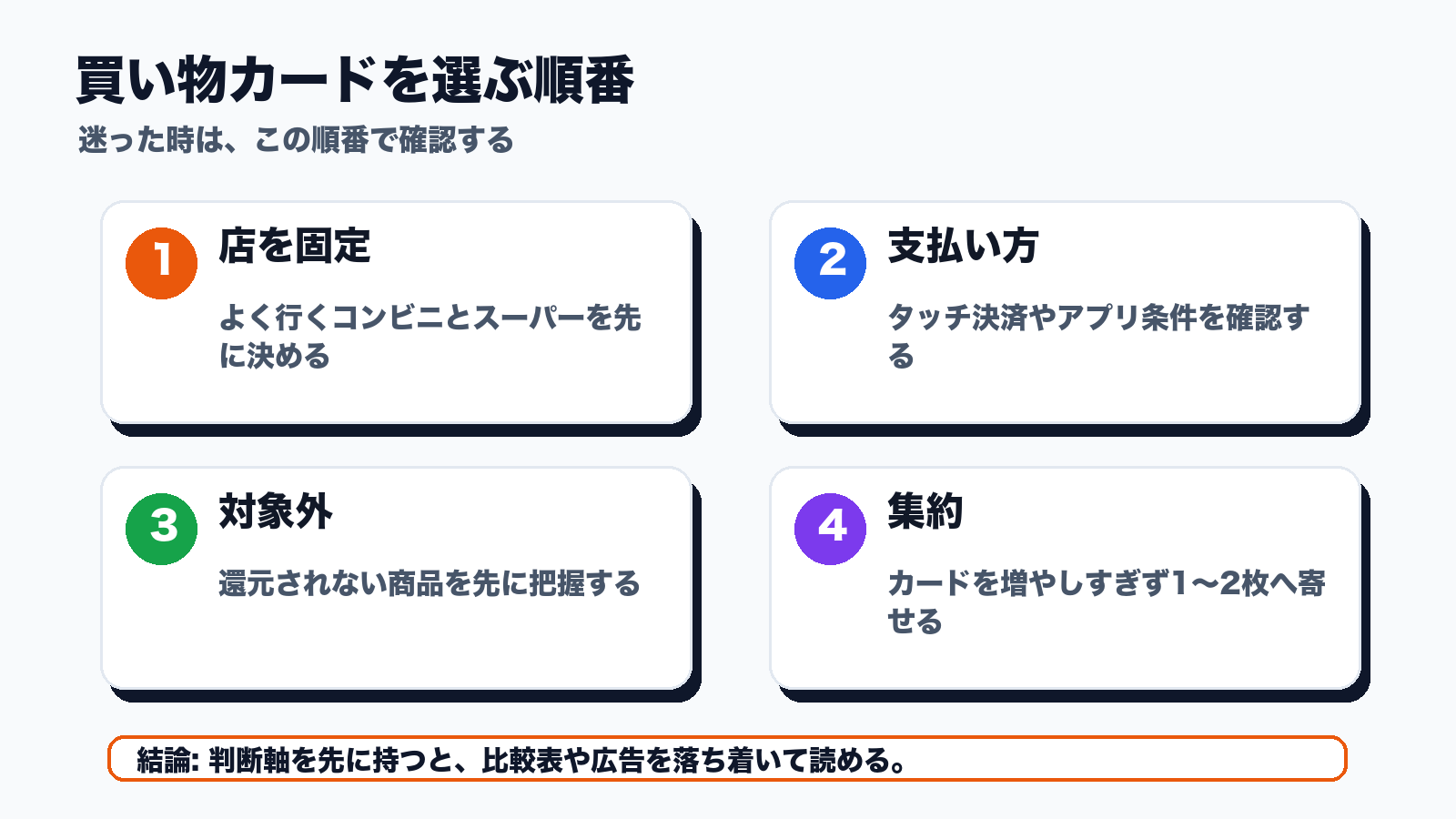

カードは「よく行く店」から選ぶ

コンビニ・スーパー用カードは、還元率の数字だけで選ばない方がよいです。たとえば、スマホタッチ決済が条件なのにカード現物で払うと、期待した還元にならない場合があります。

まずは自分が毎週使う店を3つ書き出し、その店でどの支払い方法が対象になるかを見ます。

主要カードの比較表

以下は、公式情報を確認したうえで、毎日の買い物と相性を整理した表です。ここで大事なのは「一番高い数字」ではなく、自分が条件を満たせるかです。

| カード | 向きやすい買い物先 | 公式情報ベースの見どころ | 注意点 |

|---|---|---|---|

| 三井住友カード(NL) | 対象コンビニ・対象飲食店 | 対象店でスマホのタッチ決済などを使うと、対象カードは7%相当。Oliveのクレジットモードは8%相当。 | カード現物、iD、差し込みなどは条件外になる場合あり。 |

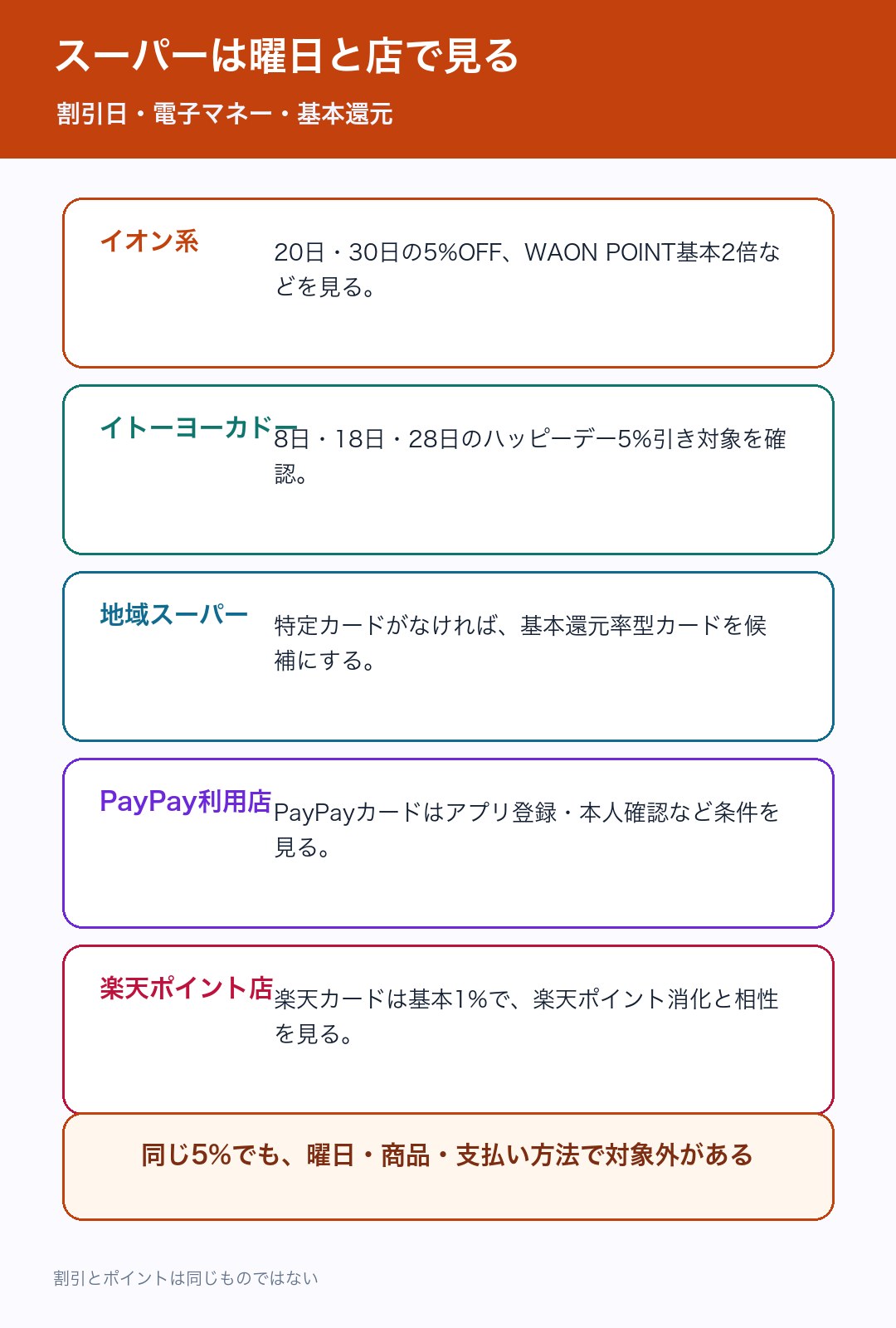

| セブンカード・プラス | セブン-イレブン、イトーヨーカドー | 7iD登録などでセブン利用時に高還元。8日・18日・28日はイトーヨーカドー等で5%引き。 | 対象外商品・支払い方法・Apple Pay/Visa条件を確認。 |

| イオンカードセレクト | イオン、マックスバリュ、ザ・ビッグなど | イオングループ対象店舗でWAON POINT基本2倍。20日・30日は5%OFF対象。 | イオン銀行口座引落しが前提。対象外店舗・商品あり。 |

| 楽天カード | 地域スーパー、楽天ポイント利用店 | 年会費無料、基本1%還元。楽天ポイントを使う人に分かりやすい。 | スーパー専用の割引カードではない。 |

| リクルートカード | 特定スーパーに縛られない買い物 | 年会費無料、基本1.2%。Pontaポイントやdポイントに交換可能。 | ポイント加算対象外の支払いを確認。 |

| PayPayカード | PayPay利用が多い店 | PayPayカード登録・本人確認などでPayPayステップ対象。条件達成時に1.5%相当。 | 2026年6月2日に特典変更あり。対象外取引を確認。 |

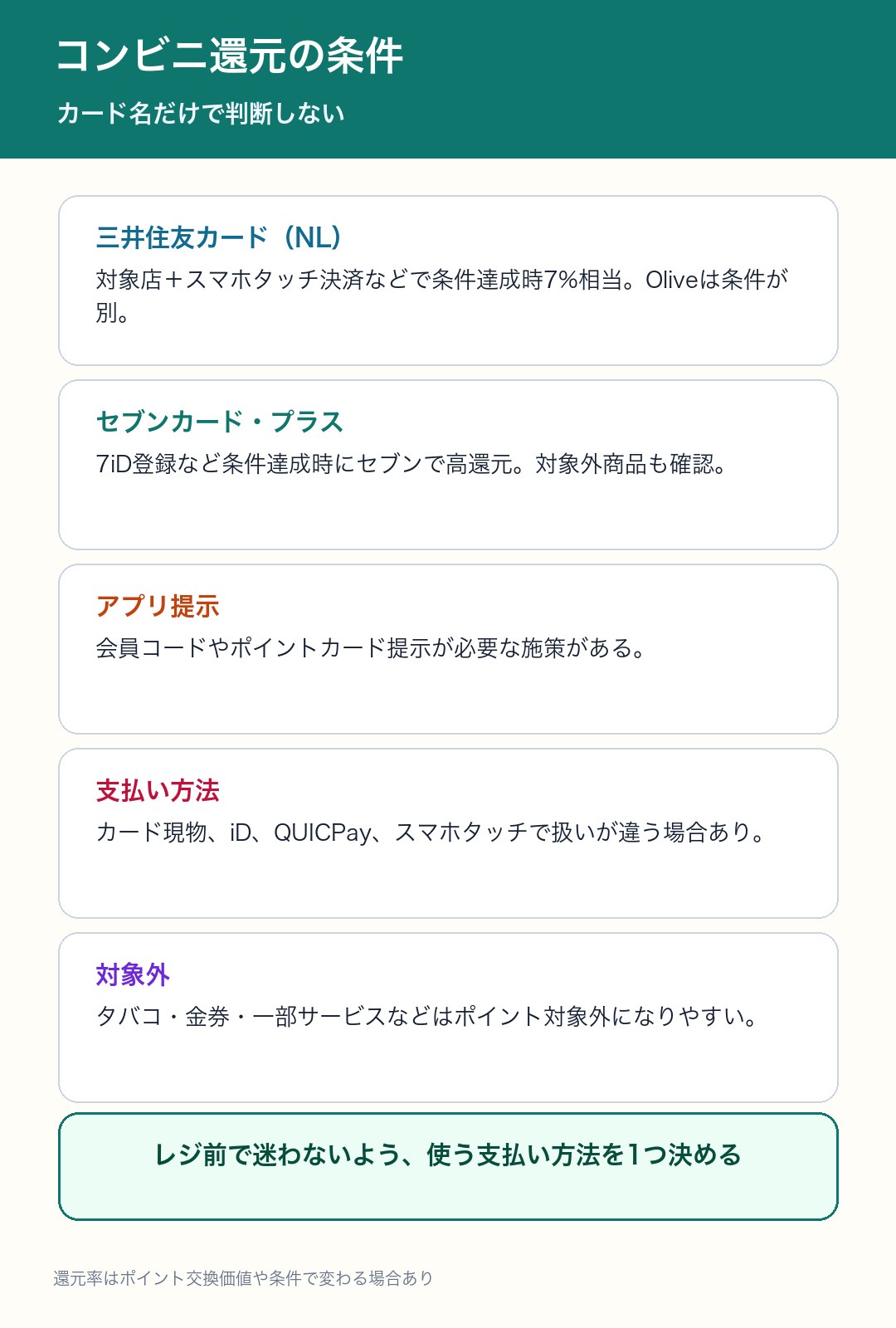

コンビニは支払い方法で差が出る

コンビニでは、三井住友カード(NL)のようにスマホのタッチ決済などが条件になるカードや、セブンカード・プラスのように7iD登録・アプリ提示・支払い方法の条件があるカードがあります。

レジ前で迷うと、条件外の支払いをしやすいです。使う店と支払い方法は、事前に1つ決めておきましょう。

対象外の商品・サービス、支払い方法、ポイント交換価値によって、実際の得られ方は変わります。公式ページの対象店舗と条件を確認してください。

レシートで比較すると自分向けカードが見える

クレジットカード比較をする時は、想像の買い物ではなく直近1〜2週間のレシートで見ると分かりやすいです。セブン系、イオン系、地域スーパー、ドラッグストア、ネットスーパーの比率を見ます。

セブンカード・プラスの条件を確認。

イオンカードセレクトと感謝デーを見る。

基本還元率型カードを候補にする。

PayPayカードの登録・本人確認条件を見る。

スーパーは「割引日」と「基本還元」を分ける

スーパーでは、ポイント還元よりも5%OFFのような割引日の方が効果を感じやすいことがあります。ただし、対象日、対象商品、対象店舗があるため、自分がその日に買い物できるかが大事です。

| 月5万円の買い物 | 目安 | 考え方 |

|---|---|---|

| 現金払い | 還元なし | 家計管理はしやすいが、ポイントは残らない。 |

| 0.5%カード | 月250円相当 | 一般的なカードの基準として見る。 |

| 1.0%カード | 月500円相当 | 楽天カードなどの基本還元の目安。 |

| 1.2%カード | 月600円相当 | 特定店に縛られない買い物の目安。 |

| 5%OFFの日 | 月2,500円の値引き相当 | ポイント還元ではなく割引。対象日・対象商品を見る。 |

おすすめは2枚までに絞る

コンビニごと、スーパーごとにカードを持ちすぎると、支払い方法を間違えたり、ポイントが分散したりします。最初は「コンビニ用」「スーパー用」の2枚程度に絞る方が続けやすいです。

| 買い物タイプ | 候補の組み合わせ | 理由 |

|---|---|---|

| コンビニ中心 | 三井住友カード(NL)+普段使いカード | 対象店だけ専用にし、スーパーは別で考える。 |

| セブン・イトーヨーカドー中心 | セブンカード・プラス+汎用カード | セブン系の条件と、他店の基本還元を分ける。 |

| イオン中心 | イオンカードセレクト+汎用カード | 感謝デー・WAON・イオン銀行を活かしやすい。 |

| 地域スーパー中心 | リクルートカード or 楽天カード | 特定店施策がない時は基本還元と使い道で選ぶ。 |

実例で見る:あなたはどのタイプ?

カード比較で一番分かりにくいのは、「自分ならどれを使えばいいか」です。ここでは、よくある買い物パターンを3つに分けて考えます。

昼食、コーヒー、ちょい買いがコンビニ中心なら、対象店舗とスマホタッチ決済の条件を見る。カード現物で払う習慣がある人は、還元条件を満たせない場合がある。

イオン系やイトーヨーカドーを使うなら、割引日と対象商品を確認。5%OFFの日に必要なものだけ買うと、ポイント還元より分かりやすく家計に効く。

特定カードの優待が少ない店なら、リクルートカードや楽天カードのような基本還元率型を候補にする。ポイントの使い道も合わせて見る。

PayPayカードはPayPayアプリ登録や本人確認などの条件がある。公共料金など付与率が変わる支払いもあるので、買い物用と固定費用を分けて考える。

月5万円の買い物で起きやすい失敗

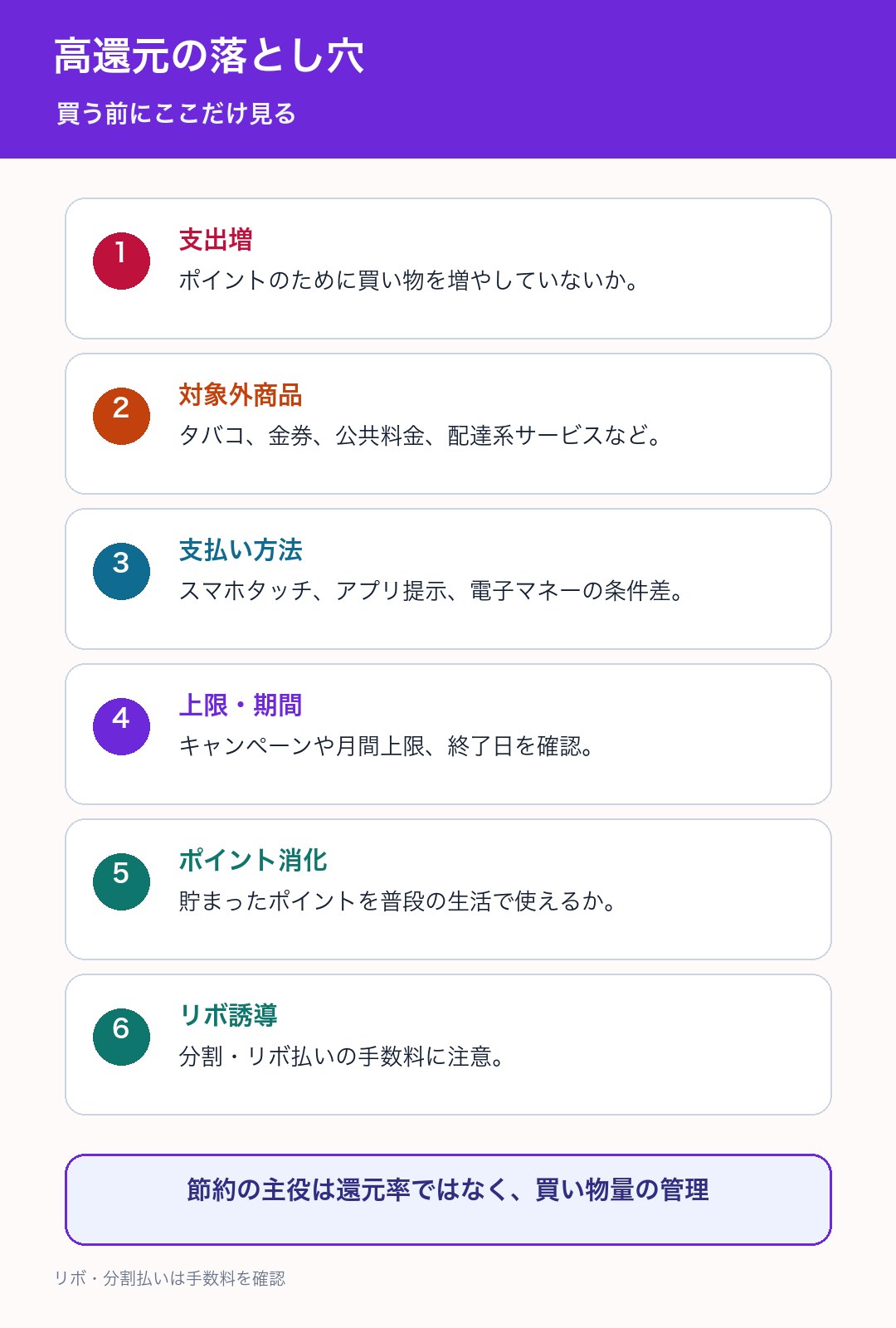

たとえば月5万円の買い物で1%還元なら、目安は月500円相当です。これ自体は悪くありません。ただ、ポイントを意識して予定外の菓子、飲料、日用品を1,000円多く買うと、還元分より支出増の方が大きくなります。

だから、カード選びと同じくらい「買うものを決めてから店に行く」「割引日はストック品だけにする」「コンビニは予算を決める」が大事です。カードは節約の主役ではなく、整えた買い物に乗せる補助と考えると失敗しにくくなります。

| 場面 | やりがちな失敗 | 対策 |

|---|---|---|

| コンビニ | ポイント目的で毎日ついで買いが増える | 買う物を1〜2個に決め、レジ前の商品を見ない |

| スーパー | 5%OFFの日に買いすぎる | 献立と在庫を見て、消費できる量だけ買う |

| 電子マネー | チャージや支払い方法を間違える | 使う支払い方法を1つに決め、条件をメモする |

| ポイント | 複数ポイントに分散して使い切れない | 普段使うポイントを1〜2種類に絞る |

食費の前に固定費も見る

毎日の買い物で数百円を積み上げるのは大事です。ただ、家計全体を見ると、保険料・通信費・サブスクの見直しで一気に楽になることもあります。

食費の節約だけでしんどい時は

毎日の買い物を工夫しても、家計全体では保険料・通信費・サブスクの方が大きいことがあります。カード還元と同時に、固定費の見直しもすると節約の負担が軽くなります。

保険ガーデンで無料相談を確認する高還元カードの落とし穴

カード還元は、買い物額が増えると意味が薄れます。ポイントのために余計なものを買うより、買う量を整えたうえでカードを使う方が、読者の家計には役立ちます。

- よく使う店を3つ書く。

コンビニ、スーパー、ドラッグストアを実際の利用頻度で並べます。 - 支払い方法を決める。

スマホタッチ、クレジット、電子マネー、アプリ提示のどれを使うか決めます。 - 対象外商品を確認する。

タバコ、金券、公共料金、一部サービスは条件外になりやすいです。 - ポイントの出口を見る。

Vポイント、nanaco、WAON、楽天、Pontaを普段使うか確認します。 - カードは2枚までに絞る。

増やしすぎると管理しにくいので、コンビニ用とスーパー用に分ける程度にします。

申し込み前の最終チェック

カードを作る前に、使う店、支払い方法、ポイントの使い道、対象外商品、2枚までの管理ルールを確認しましょう。条件が複雑なカードほど、使い方を先に決めておくと失敗しにくいです。

よくある質問

コンビニとスーパーで1枚だけ選ぶならどれですか?

よく使う店で変わります。対象コンビニが多いなら三井住友カード(NL)、イオン系ならイオンカードセレクト、セブン系ならセブンカード・プラス、特定店がないならリクルートカードや楽天カードが候補です。

三井住友カード(NL)はコンビニならいつも7%相当ですか?

対象店、スマホタッチ決済または対象の支払い方法、対象外取引などの条件があります。カード現物やiDなど、支払い方法によっては条件外になる場合があります。

スーパーはポイント還元と5%OFFのどちらが得ですか?

5%OFFは値引きなので、対象商品なら効果が大きいです。ただし対象日・対象商品・対象店舗があるため、普段行ける曜日かどうかも見てください。

セブンカード・プラスは誰に向いていますか?

セブン-イレブン、イトーヨーカドー、nanacoをよく使う人に向きやすいです。7iD登録、口座設定、支払い方法、対象外商品を確認してください。

楽天カードはスーパー用として弱いですか?

特定スーパーの割引カードではありませんが、年会費無料で基本1%なので、地域スーパーや楽天ポイントをよく使う人には分かりやすい候補です。

高還元カードを何枚も持った方がいいですか?

持ちすぎると支払い方法を間違えたり、ポイントが分散したりします。最初はコンビニ用とスーパー用の2枚程度に絞る方が管理しやすいです。

カード還元だけで食費は大きく下がりますか?

カード還元は補助です。買い物量、献立、まとめ買い、固定費の見直しを組み合わせる方が、家計全体では効果を感じやすいです。

まとめ:数字より、生活に合う条件を選ぶ

コンビニ・スーパー用カードは、還元率の数字だけでなく、行く店、支払い方法、対象外商品、ポイントの使い道で選びます。

対象コンビニでスマホタッチ決済を使うなら三井住友カード(NL)、セブン系ならセブンカード・プラス、イオン系ならイオンカードセレクト、地域スーパーなら楽天カードやリクルートカード。このように、自分の生活から逆算して選ぶのが一番読み手の役に立つ判断です。