検索で来た人へ

楽天カードは、楽天市場をよく使う人ほど候補になりやすいカードです。

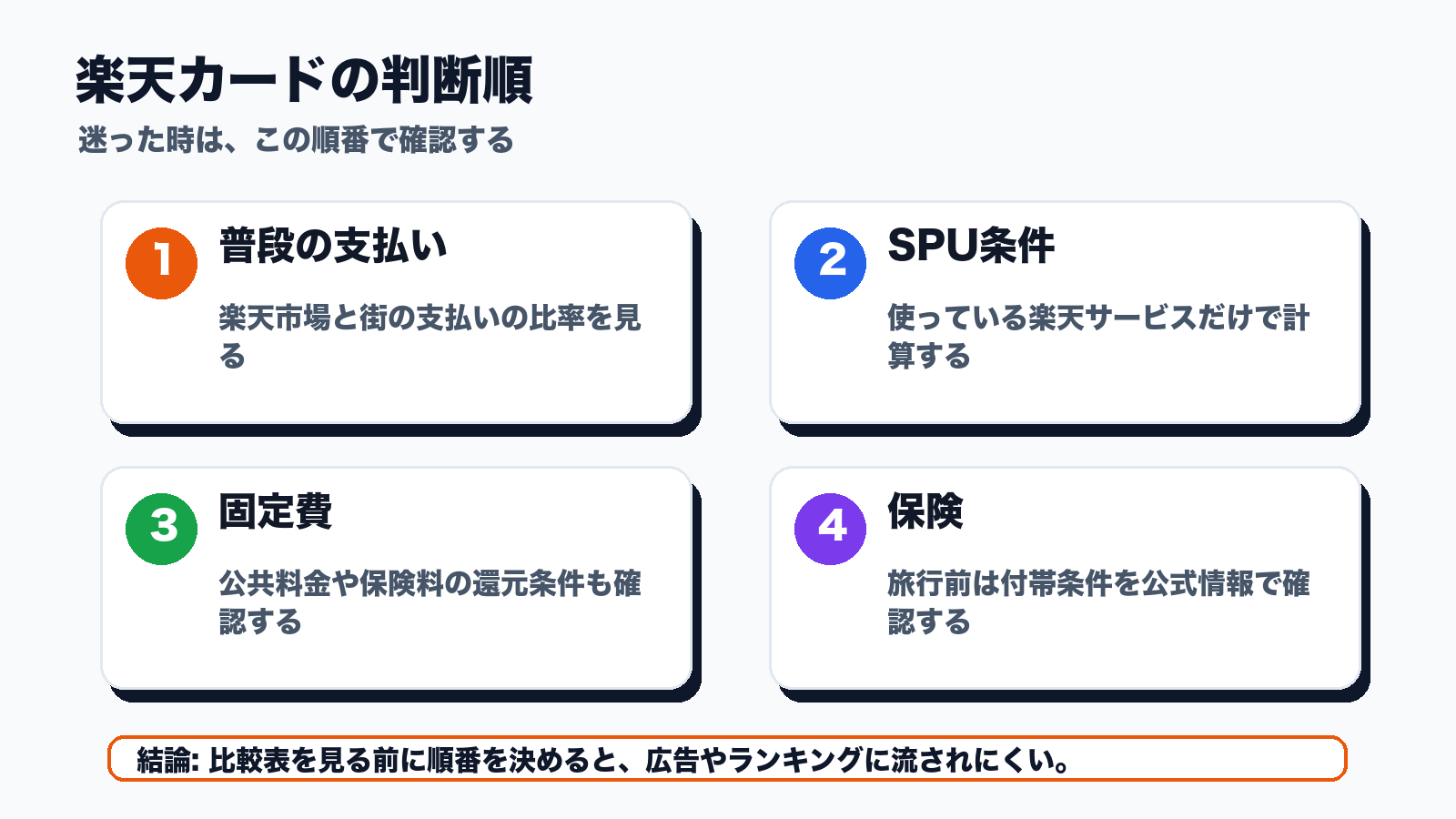

ただし、ポイントを増やすために買い物を増やすと本末転倒です。1%還元、SPU、期間限定ポイント、保険条件、リボ払いの注意点をまとめて確認しましょう。

- 向く人:楽天市場・楽天ペイ・楽天ポイントを日常で使う

- 確認する人:旅行保険やETC、期間限定ポイントを重視する

- 慎重に見る人:楽天以外の生活圏が中心、ポイント管理が苦手

まず画像で全体像をつかむ

楽天カードは年会費無料と通常還元率のわかりやすさが強みですが、実際のお得さは楽天市場の利用頻度やSPUの達成状況で変わります。ポイント目的で使いすぎないように、生活費・固定費・旅行保険の条件を分けて確認する構成にしました。

使い方別の向き不向き

| 見る項目 | 役割 | 注意点 |

|---|---|---|

| 楽天市場をよく使う | SPU条件を満たせると相性がよい | 買いすぎ防止の予算を決める |

| 街の支払い中心 | 1%還元のわかりやすさを活かせる | 他カードとの役割分担を見る |

| 海外旅行前 | 付帯保険を確認するきっかけになる | 自動付帯か利用条件付きかを見る |

申込前チェック

- 楽天市場で月いくら使うか確認する

- SPU対象サービスを実際に使っているか見る

- ETCカードや家族カードの条件を見る

- 旅行保険の適用条件を公式ページで確認する

楽天ポイント投資や証券口座の比較もしたい人向けです。取扱商品・手数料・リスクは公式条件を確認してください。

保険ガーデンの相談条件を見るカード付帯保険だけで足りるか不安な人向けです。必要な場合だけ固定費全体の見直し先として確認してください。

楽天カードは、2026年でも「楽天市場や楽天ペイをよく使う人」には使いやすい年会費無料カードです。一方で、楽天サービスをほとんど使わない人、ETC無料を重視する人、海外旅行保険をカードだけで済ませたい人は、申し込み前に比較した方が失敗しにくいです。

【PR】本記事はアフィリエイト広告を含みます。楽天カード本体はA8.netに専用案件がないため、申し込み導線は公式サイトへの案内を中心にしています。掲載情報は2026年6月2日時点で公式情報を確認していますが、最新条件は必ず公式サイトでご確認ください。

楽天カードのメリット・注意点・向く人、楽天市場でポイントが増える仕組み、海外旅行保険の条件、リボ払いで失敗しない使い方まで整理します。

ナビ子:楽天カードって有名やけど、今から作ってもまだ得なん?それとも改悪とかで微妙なん?

クロタ:得かどうかは『楽天をどれだけ使うか』で変わるで。カード単体より、生活パターンとセットで見るのがコツや。

結論:楽天カードが合う人・合わない人

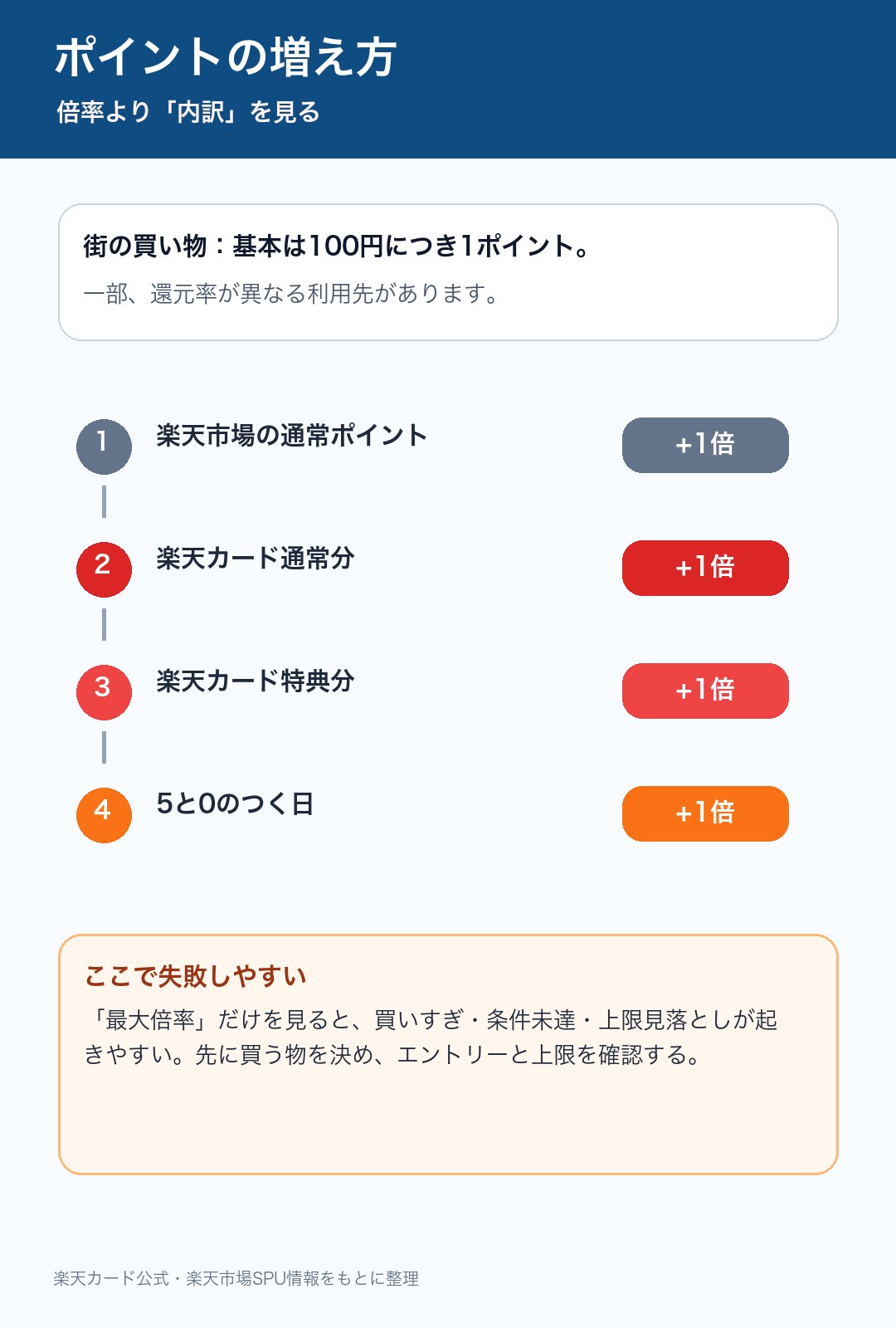

楽天カードは、年会費無料で基本還元率1%を狙える点がわかりやすいカードです。さらに楽天市場で楽天カードを使うと、楽天市場の通常ポイント、カード通常分、カード特典分が組み合わさり、楽天市場での買い物と相性が良くなります。

ただし、クレジットカード選びで大事なのは「有名だから作る」ではありません。自分の毎月の支払い先、ネット通販の利用先、ポイントの使い道、ETCや旅行保険の必要性まで見て選ぶ方が後悔しにくいです。

楽天カードの基本スペック

公式サイトで確認できる楽天カードの主な基本情報は、年会費永年無料、通常還元率1%、利用可能枠は最高100万円、ETCカードは通常550円(税込)です。ETCカードは、楽天ゴールドカード・楽天プレミアムカード保有者、または会員ランクがダイヤモンド・プラチナの場合に無料となります。

| 見るポイント | 楽天カードの特徴 | 申し込み前の注意 |

|---|---|---|

| 年会費 | 通常の楽天カードは年会費永年無料。 | ETCカードは条件により年会費がかかる。 |

| 基本還元 | 公式上は1%還元、100円につき1ポイントが基本。 | 一部、還元率が異なる利用先がある。 |

| 楽天市場 | 楽天市場での買い物は楽天カード利用で倍率が上がる。 | 特典ポイントには上限・条件・期間限定ポイントがある。 |

| 海外旅行保険 | 条件を満たすと海外旅行傷害保険が付帯。 | 通常カード・楽天ゴールドカードは自動付帯ではない。 |

| 使い方 | 楽天市場・楽天ペイ・楽天ポイント利用と相性が良い。 | リボ・分割・買いすぎで得が消えないよう管理する。 |

ここで注意したいのは、年会費無料だからといって「全員に一番合う」とは限らないことです。クレカの価値は、還元率だけでなく、ポイントの使いやすさ、支払い管理、保険、ETC、スマホ決済との相性で変わります。

楽天カードのメリット

メリット1:年会費無料で基本還元がわかりやすい

楽天カードの一番わかりやすい魅力は、通常カードの年会費が永年無料で、基本的に100円につき1ポイントを狙えることです。毎月の通信費、電気代、サブスク、日用品などをカード払いにまとめると、ポイントが自然に積み上がります。

たとえば収益化をカード払いにした場合、基本還元だけでも年間で1万2,000ポイント相当を狙えます。ここで大切なのは「無理に買い物を増やさない」ことです。もともと払う生活費をカードに寄せるから意味があります。

メリット2:楽天市場を使う人はポイント設計が強い

楽天市場で楽天カードを使うと、楽天市場の通常ポイント、楽天カード通常分、楽天カード特典分が重なります。さらに、5と0のつく日などのキャンペーンを組み合わせると、買うタイミングによってポイントが増えます。

ナビ子:倍率だけ見たら、なんかすごく得に見えるけど、上限とかエントリー忘れたらズレるんやね。

クロタ:せやねん。『買う物を決める → エントリー → 上限確認 → 支払う』の順番や。ポイントのために買う物を増やすのは本末転倒やで。

メリット3:ポイントの使い道が日常に近い

楽天ポイントは、楽天市場だけでなく、楽天ペイや楽天ポイントカード対応店舗でも使えます。日用品、外食、ドラッグストア、コンビニなどで消化できる人なら、ポイントが「貯まるけど使えない」状態になりにくいです。

特に期間限定ポイントは、期限を忘れると失効します。おすすめは、貯めるポイントと使うポイントを分けて考えることです。通常ポイントはカード支払いなどに使い、期間限定ポイントは日用品や楽天ペイの支払いで早めに使うとムダになりにくいです。

メリット4:スマホアプリで管理しやすい

クレジットカードで怖いのは、ポイントが少ないことより、使った金額を見失うことです。楽天カードは楽天e-NAVIやアプリで利用明細を確認できるため、月1回の家計チェックと相性が良いです。

ただし、アプリが便利でも、確認しなければ意味がありません。毎月の引き落とし日前に「今月のカード利用額」「固定費」「リボ設定の有無」「期間限定ポイントの期限」を見る習慣を作ると、カードが家計管理の道具になります。

楽天カードの注意点

注意点1:楽天経済圏を使わない人は恩恵が小さい

楽天カードは楽天市場や楽天ペイを使うほど良さが出やすいカードです。逆に、Amazon、Yahoo!ショッピング、近所のスーパー、特定コンビニを中心に使う人は、別カードの方が生活に合う場合があります。

ここは「楽天カードが悪い」という話ではなく、カードの得意分野が違うという話です。クレカは生活導線に合ったものを選ぶ方が、ポイントもストレスも少なくなります。

注意点2:海外旅行保険は条件確認が必要

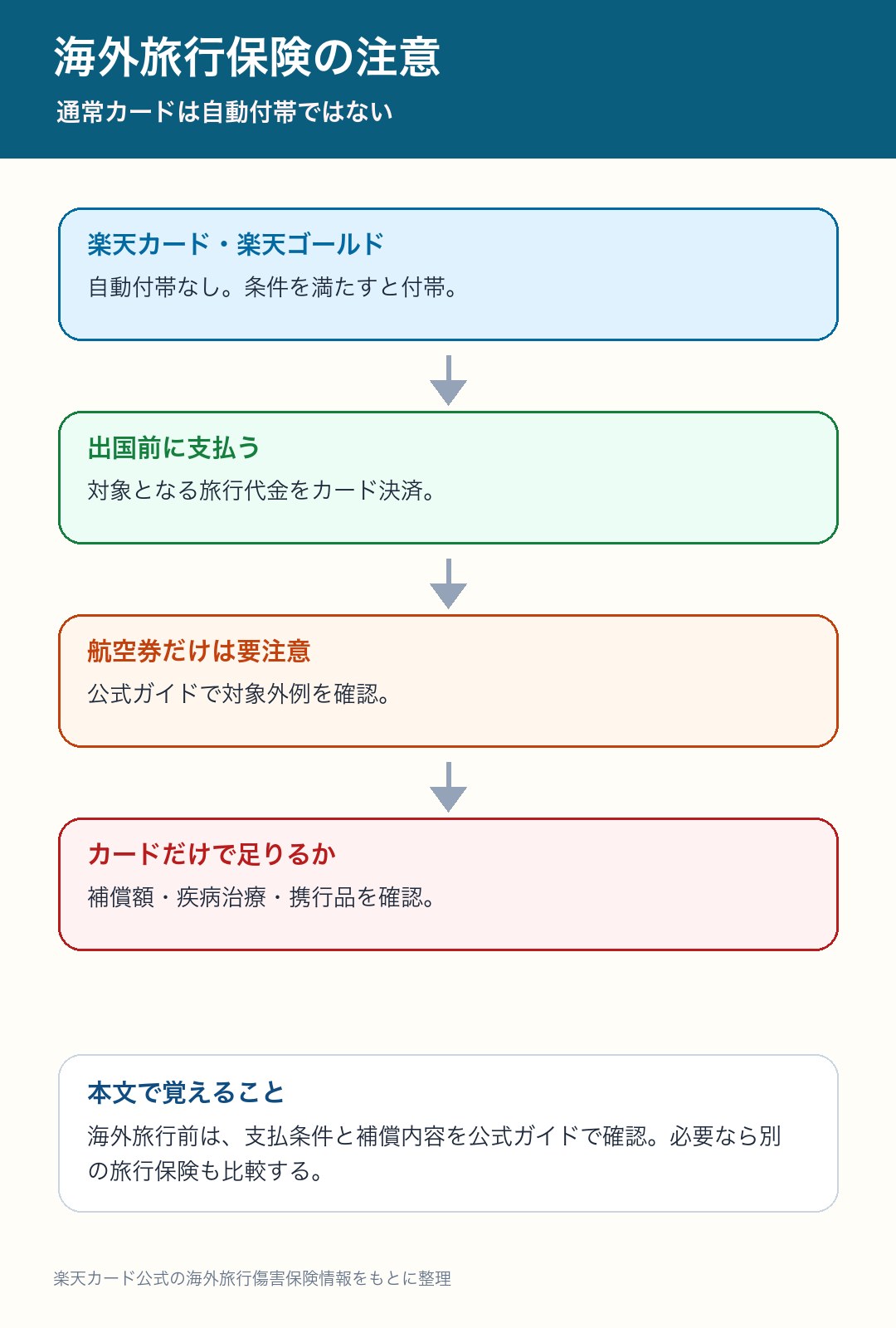

楽天カードの海外旅行傷害保険は、通常の楽天カード・楽天ゴールドカードでは自動で付くわけではありません。公式情報では、利用条件を満たした場合に付帯するとされています。対象となる旅行代金や、航空券のみの購入が対象外になる例など、細かい条件があります。

海外旅行に行く人は、カードを持っているだけで安心せず、出発前に公式ガイドを確認してください。医療費が高い国へ行く場合や家族旅行の場合は、カード付帯保険だけで足りるか、別の旅行保険も比較するのが現実的です。

この記事内では、海外旅行保険を「カードを持つだけで自動的に安心」とは扱いません。公式の利用条件と補償内容を確認してから判断してください。

注意点3:ETCカードは無料条件を確認する

通常の楽天カード本体は年会費無料ですが、楽天ETCカードは上記以外の会員の場合、年会費550円(税込)がかかります。高速道路をよく使う人にとっては小さい金額ではありません。

楽天会員ランクがダイヤモンド・プラチナなら無料になるため、すでに楽天をよく使っている人は問題になりにくいです。一方で、ETCをよく使うけれど楽天サービスをあまり使わない人は、ETC無料カードも比較すると納得して選べます。

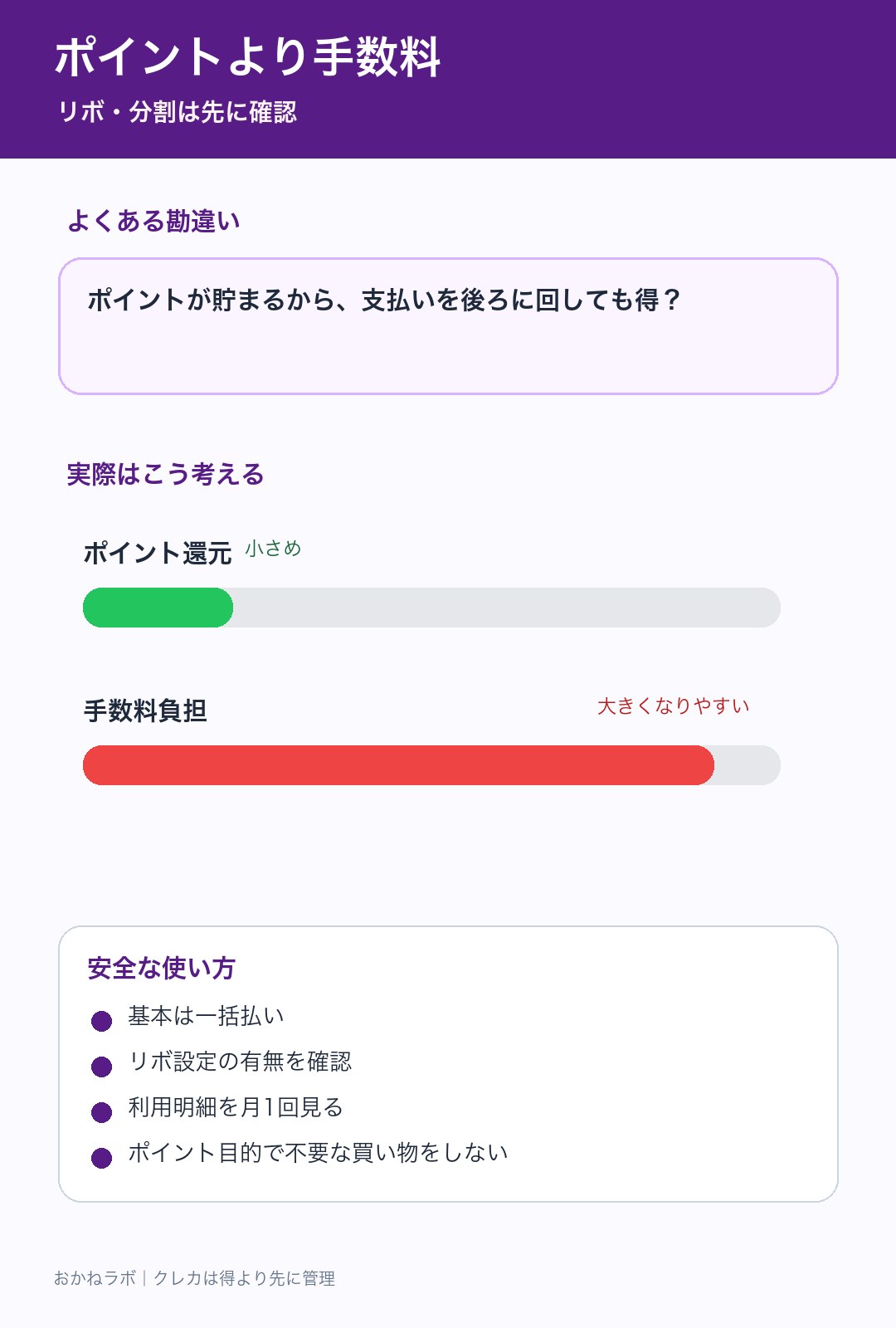

注意点4:リボ払い・分割払いで得が消える

クレカで一番避けたいのは、ポイント還元を追いかけた結果、手数料で損をすることです。リボ払いは毎月の支払いが軽く見えますが、残高が残るほど手数料が膨らみます。分割払いも回数によって手数料がかかります。

ポイントは家計を助ける小さな味方ですが、支払い管理を崩すと一気に逆効果になります。楽天カードに限らず、クレジットカードは基本一括払い、利用明細の確認、リボ設定の確認が大前提です。

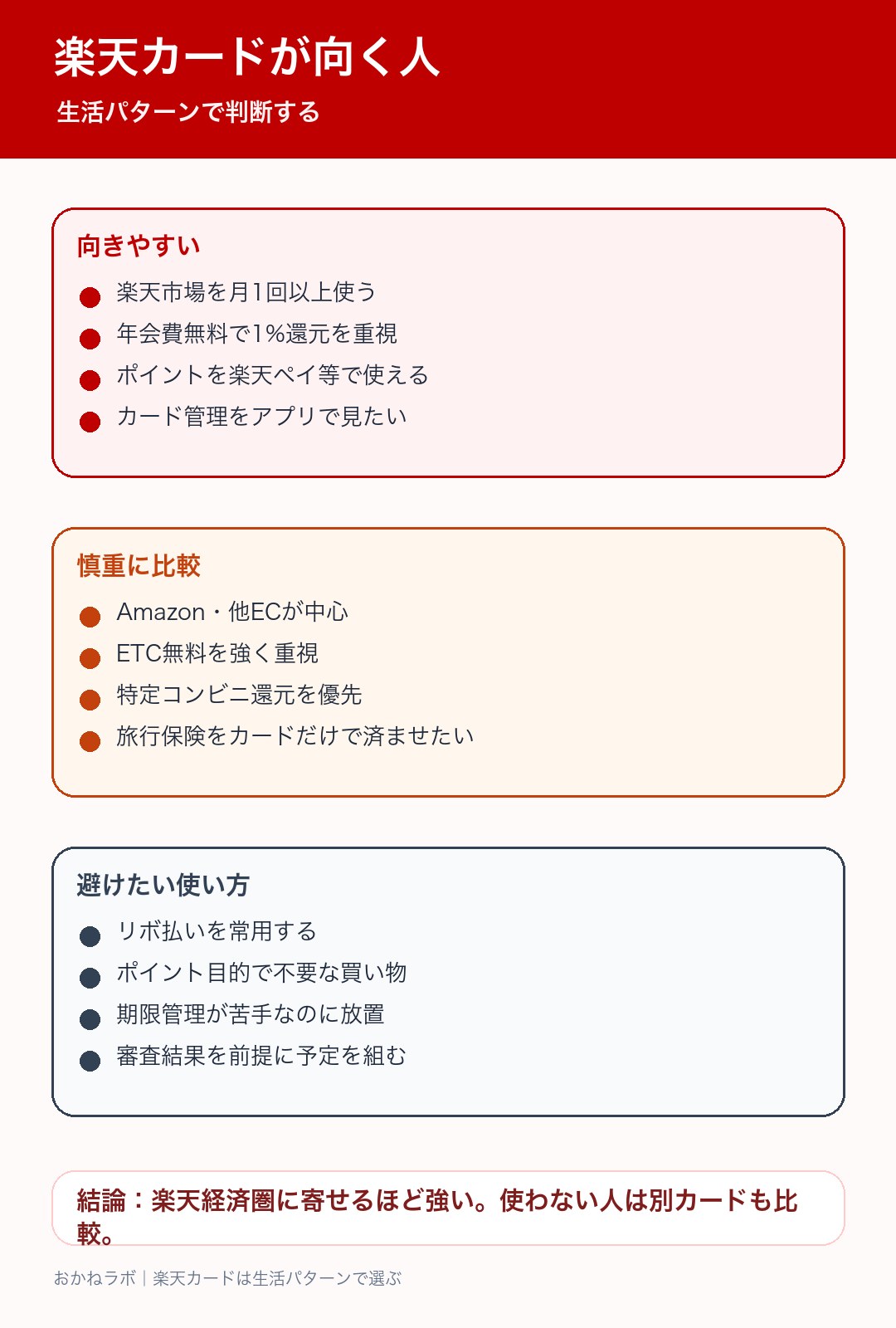

楽天カードはどんな人に向いている?

楽天カードが向きやすいのは、楽天市場を月1回以上使う人、楽天ペイでポイントを日常的に使える人、年会費無料でメインカード候補を探している人です。とくに、買い物・通信費・サブスク・ふるさと納税などを整理して使える人は、ポイントが家計改善につながりやすいです。

反対に、楽天市場をほとんど使わない人、ポイント管理が面倒な人、ETC無料や特定店舗の高還元を最優先したい人は、別カードも比較しましょう。楽天カードは万能ではありません。合う人には便利、合わない人には普通の1%カードに近づきます。

| 読者タイプ | 楽天カードとの相性 | 見るべきポイント |

|---|---|---|

| 楽天市場をよく使う人 | 高い | SPU、5と0のつく日、上限、期間限定ポイント |

| 初めて年会費無料カードを作る人 | 比較候補にしやすい | 支払い管理、本人情報、使いすぎ防止 |

| Amazon中心の人 | 普通 | 他カードのEC還元も比較 |

| ETCを頻繁に使う人 | 条件次第 | ETC年会費、会員ランク、他社無料カード |

| 海外旅行に行く人 | 条件確認が必要 | 自動付帯ではない点、対象旅行代金、補償額 |

申し込み前のチェックリスト

申し込みはオンラインでできますが、焦って申し込む必要はありません。先に次のチェックだけしておくと、カードを作った後の「思っていたのと違う」を減らせます。

- 楽天市場・楽天ペイを月にどれくらい使うか確認する。

月1回以上使うなら楽天カードの強みが出やすいです。 - ETCカードが必要か確認する。

必要なら、550円(税込)や無料条件を見ます。 - 海外旅行保険を目的にしていないか確認する。

旅行保険目当てなら、利用条件と補償内容を公式ガイドで確認します。 - リボ払いを使わない設定にする。

カード到着後も明細と支払い方法を確認します。 - ポイントの使い道を決める。

期間限定ポイントは日用品や楽天ペイで早めに消化する方がムダになりにくいです。

実例で見る:楽天カードでどれくらい家計が変わる?

楽天カードの記事でよくある失敗は、「最大何倍」「何万ポイント」と大きな数字だけを見て、自分の生活に置き換えないことです。ここでは、実際の家計に近い3パターンで見てみます。

| 使い方の例 | ポイントの考え方 | 注意点 | 向いている人 |

|---|---|---|---|

| 月3万円だけカード払い | 基本還元なら年3,600ポイント相当が目安。 | 少額でも明細確認は必要。サブスクの放置に注意。 | 初めてクレカを持つ人、まず小さく試したい人。 |

| 収益化を生活費で集約 | 基本還元なら年1万2,000ポイント相当が目安。 | 家計簿なしで集約すると、使いすぎに気づきにくい。 | 固定費・日用品・通信費を整理して管理できる人。 |

| 楽天市場を毎月使う | SPUやキャンペーンで通常より増えやすい。 | エントリー、上限、期間限定ポイント、買いすぎに注意。 | 楽天市場で必要な物を計画買いできる人。 |

収益化を楽天カードに寄せる場合でも、食費や日用品を無理に増やす必要はありません。スマホ代、電気代、サブスク、日用品など「もともと払うもの」を集めるだけで十分です。節約は、買い物を増やすことではなく、同じ支出からムダなくポイントを拾うことです。

この考え方なら、ポイントは家計の補助になります。逆に「ポイントが付くから」と予定外の買い物を増やすと、還元より支出の方が大きくなります。楽天カードを使う目的は、ポイントを増やすことではなく、生活費を見える化して、必要な支出から少し得を取ることです。

口コミを見る時の注意:良い声も悪い声もそのまま信じない

楽天カードは利用者が多いため、口コミもかなり多いです。「ポイントが貯まりやすい」という声もあれば、「サポートにつながりにくい」「期間限定ポイントを失効した」という声もあります。

口コミを見る時は、感情だけで判断せず、次のように分解してください。

| 口コミの種類 | 確認すべきこと | 自分への置き換え |

|---|---|---|

| ポイントが貯まった | 楽天市場をどれくらい使っているか、キャンペーンを使っているか。 | 自分も同じ頻度で楽天を使うか。 |

| 期間限定ポイントが使いにくい | 期限管理や楽天ペイ利用ができているか。 | 自分が月1回アプリを見られるか。 |

| サポートが不満 | 不正利用・紛失・ポイントなど、どの場面の不満か。 | トラブル時にアプリや公式FAQも使えるか。 |

| 審査に通った/落ちた | 個人の信用情報や申込状況は外から見えない。 | 他人の結果を自分の結果として扱わない。 |

ナビ子:口コミって、良いのも悪いのも見すぎると迷うなあ。

クロタ:口コミは参考材料やで。最後は「自分の生活で同じことが起きるか」で判断するんや。

他カードと比較する時の見方

楽天カードと他の年会費無料カードを比べる時、細かい還元率の数字だけを見ると迷いやすくなります。先に比較軸を決めておくと、自分に合うカードが見えやすくなります。

| 比較軸 | 楽天カードが強い場面 | 他カードも見たい場面 |

|---|---|---|

| ネット通販 | 楽天市場をよく使う。楽天ふるさと納税も使う。 | Amazon、Yahoo!ショッピング、特定ECが中心。 |

| 街の支払い | 楽天ペイや楽天ポイント加盟店を使う。 | 特定コンビニ、特定スーパー、交通系決済が中心。 |

| 管理のしやすさ | 楽天e-NAVIやアプリで明細を見る習慣を作れる。 | 家計簿アプリ連携や銀行アプリ中心で見たい。 |

| 付帯保険 | 保険は別で用意し、カードは決済用と割り切る。 | 旅行保険の厚さや自動付帯を重視する。 |

| ETC | 無料条件を満たす、または550円を許容できる。 | ETC年会費を絶対に無料にしたい。 |

比較のコツは、「何が一番得か」ではなく「自分の支払いがどこに多いか」を見ることです。月3万円しか使わない場所の高還元より、収益化使う生活費の基本還元の方が家計への影響は大きくなりやすいです。

楽天カードを作った後の1か月テンプレ

カードは作った瞬間より、作った後の使い方で差が出ます。最初の1か月は、次の流れで使うと失敗しにくいです。

- 1週目:支払い先を3つだけ移す。

スマホ代、電気代、よく使うサブスクなど、管理しやすい固定費から始めます。 - 2週目:楽天ペイやポイント利用先を確認する。

近所の店で使えるか見て、期間限定ポイントの消化先を作ります。 - 3週目:楽天市場で必要な物だけ買う。

キャンペーンに合わせる前に、先に買う物リストを作ります。 - 4週目:明細とポイント期限を見る。

利用額、支払い方法、期間限定ポイント、不要なサブスクを確認します。

カードを作った直後に、生活費を一気に移すと管理が難しくなります。まずは固定費3つ、楽天市場の必要買い、ポイント期限チェック。この3つだけで十分です。

失敗しやすい3つのケース

楽天カードは便利ですが、使い方を間違えると「ポイントは貯まったのに家計は苦しい」という状態になります。ここは、申し込み前よりもカードを持った後に大事な部分です。

| 失敗ケース | 起きやすい理由 | 防ぎ方 |

|---|---|---|

| キャンペーン日に不要な物を買う | 倍率を見ると、今買わないと損に見える。 | 先に買う物リストを作り、リスト外は翌日に回す。 |

| 期間限定ポイントを失効する | 貯めることに意識が向き、使う日を決めていない。 | 月末に楽天ペイ・日用品・楽天市場の必要品で使う。 |

| 明細を見ずに固定費が増える | サブスクや少額決済が積み重なっても気づきにくい。 | 毎月1回、引き落とし前に明細とサブスクを確認する。 |

楽天カードは「買い物を増やすカード」ではなく、「必要な支払いを整理するカード」と考えると失敗しにくいです。得を取りに行く前に、支出を増やしていないかを見る。この順番が大事です。

ポイントで浮いたお金をどう使う?

楽天カードで年間数千〜数万ポイントが貯まったとしても、それを浪費してしまうと家計は変わりません。大事なのは、ポイントで浮いた現金をどう使うかです。

まずは生活防衛資金を整える。次に固定費を見直す。それでも余裕があるなら、NISAや投資信託など、長期の資産形成を学ぶ。カードのポイントは、家計改善の入口として使うと価値が出ます。

よくある質問

- Q. 楽天カードは2026年でも作る価値がありますか?

- A. 楽天市場や楽天ペイを使う人には、年会費無料カードとして比較候補になります。楽天サービスをほとんど使わない人は、別カードも比較した方が納得しやすいです。

- Q. 楽天カードの基本還元率は何%ですか?

- A. 公式情報では1%還元、100円につき1ポイントが基本です。ただし、一部ポイント還元率が異なる利用先があります。

- Q. 楽天市場では何倍になりますか?

- A. 楽天市場の通常ポイント、楽天カード通常分、楽天カード特典分があり、楽天カード利用で倍率が上がります。SPUやキャンペーンは条件・上限・付与タイミングがあるため、公式ページで確認してください。

- Q. 海外旅行保険は自動で付きますか?

- A. 通常の楽天カード・楽天ゴールドカードには自動付帯はありません。公式情報では、利用条件を満たした場合に海外旅行傷害保険が付帯します。

- Q. ETCカードは無料ですか?

- A. 楽天ETCカードは、楽天ゴールドカード・楽天プレミアムカード保有者、またはダイヤモンド・プラチナ会員は無料です。上記以外は550円(税込)です。

- Q. 審査なしで作れますか?

- A. クレジットカードなので審査があります。結果は個人ごとに異なるため、審査結果を前提に旅行や大きな買い物の予定を組まない方が安全です。

- Q. リボ払いは使ってもいいですか?

- A. 緊急時以外は慎重に考えた方がよいです。ポイント還元より手数料負担が大きくなりやすいため、基本は一括払いで管理するのがおすすめです。

公式情報・参考ページ

まとめ:楽天カードは「楽天を使う人」ほど強い

楽天カードは、年会費無料、基本1%還元、楽天市場や楽天ペイとの相性の良さが魅力です。とくに楽天市場を使う人、期間限定ポイントを日用品に使える人、毎月の明細を見られる人には使いやすいカードです。

一方で、海外旅行保険は条件確認が必要ですし、ETCカードも無料条件があります。楽天サービスを使わない人なら、別カードが合うこともあります。だからこそ、作る前に「自分の生活で本当に使うか」を確認してください。

【免責事項】本記事は一般的な情報提供を目的としたもので、特定のカード申し込みや金融商品の利用を保証・強制するものではありません。カード条件、ポイント制度、キャンペーン、保険内容は変更される場合があります。申し込み前に必ず公式情報をご確認ください。

次に読むと迷いにくい記事

検索でよくある質問

楽天カードは2026年でも作る価値がありますか?

楽天市場や楽天ペイを日常的に使う人なら候補になります。逆に楽天をあまり使わない人は、基本還元率や生活圏で他カードと比較した方が判断しやすいです。

楽天カードで注意することは何ですか?

期間限定ポイントの使い忘れ、リボ払い、ETCや付帯保険の条件、キャンペーン条件の変更を申込前に確認しましょう。

コメント