検索で来た人へ

海外旅行保険付きクレカは、カード名より「自分の旅行で有効になるか」が大事です。

保険金額が大きく見えても、利用付帯の条件を満たしていなければ使えない場合があります。航空券やツアー代の支払い条件、補償項目、家族補償を確認しましょう。

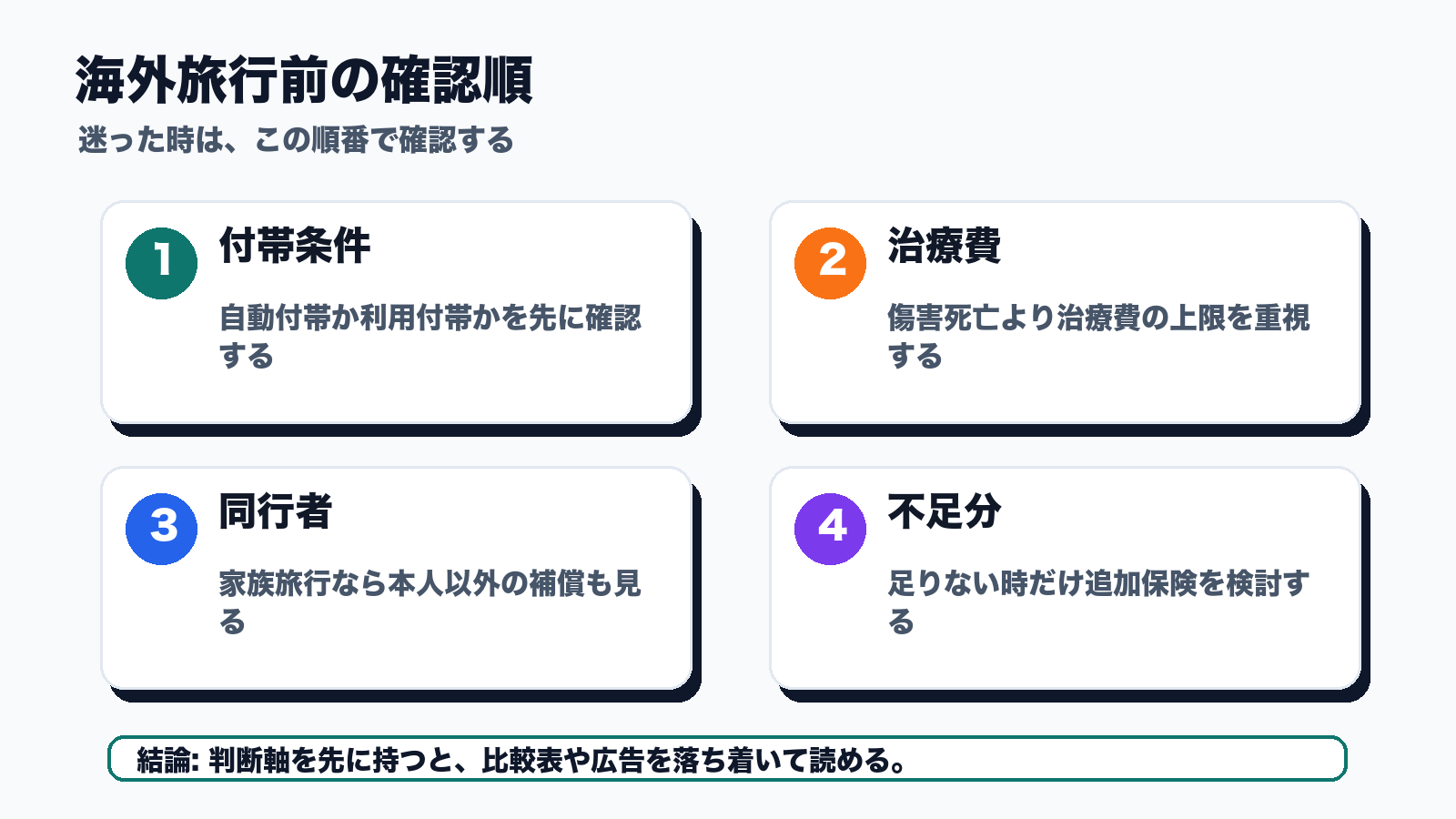

- 最初に見る:自動付帯か利用付帯か

- 次に見る:治療費・救援者費用・携行品補償

- 最後に見る:カード保険だけで足りない旅行条件

- まず画像で全体像をつかむ

- 結論:海外旅行保険付きクレカは「カード名」だけで選ばない

- 読む前に:この3つだけ先に決める

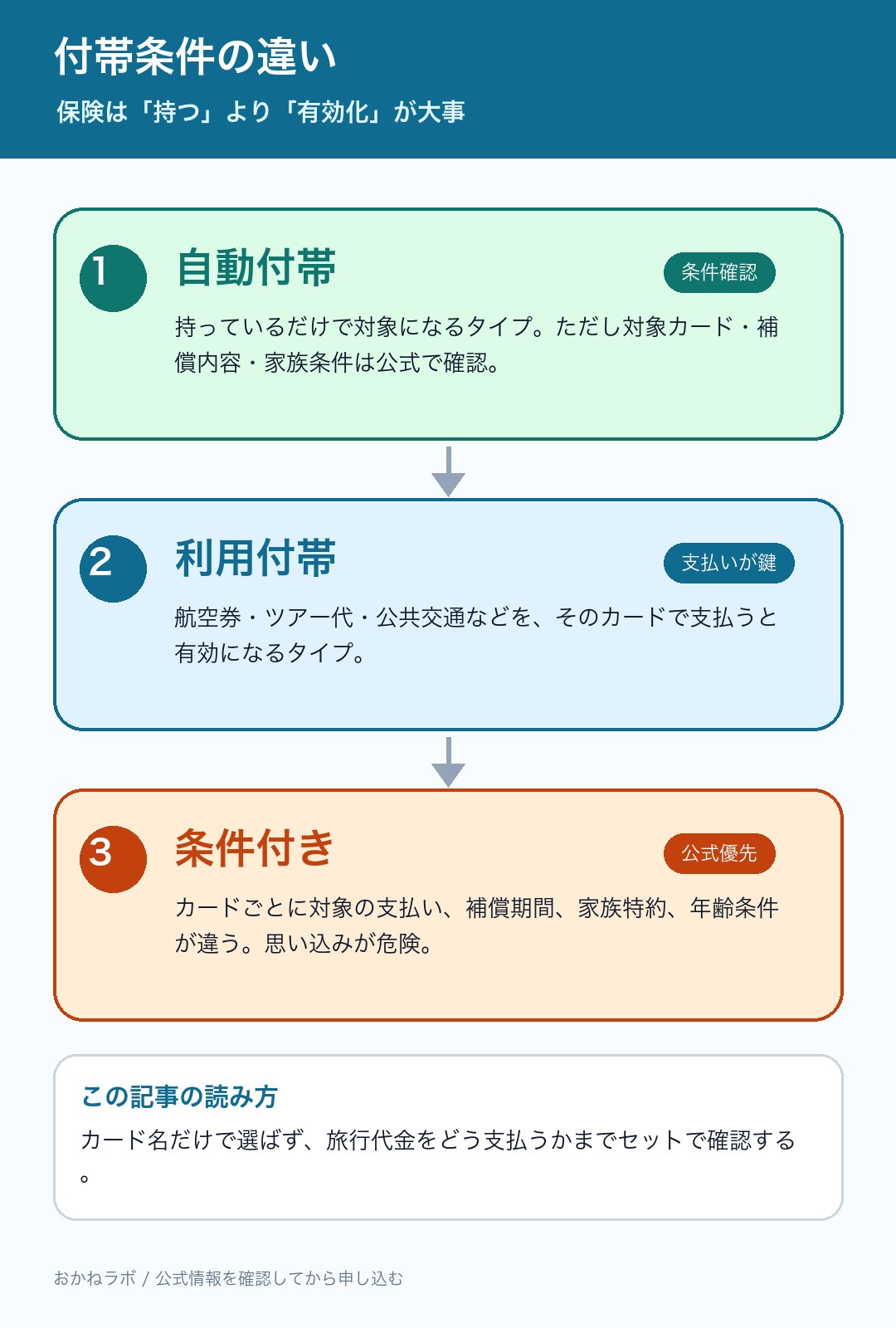

- 自動付帯と利用付帯の違い

- 利用付帯でよくある失敗

- 海外旅行保険付きクレカ候補の見方

- カード比較でやってはいけないこと

- 補償額は「死亡保険金」より治療費から見る

- 病院に行く場面を想像すると、必要な備えが見える

- 携行品損害は便利。でも上限と対象外を見る

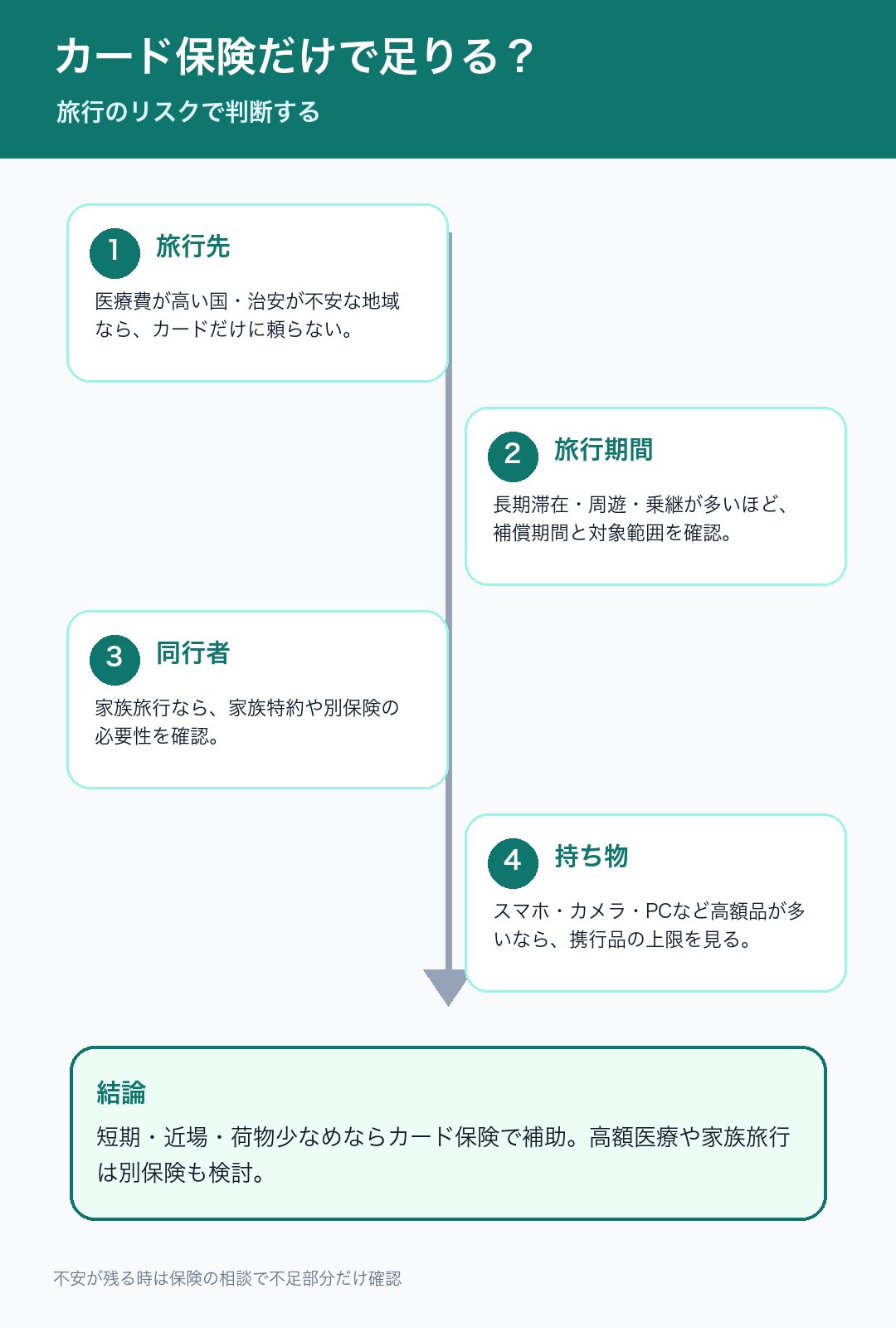

- カード保険だけで足りる人・足りない人

- 実例で見る:この旅行ならどう考える?

- 別の海外旅行保険を足した方がいいサイン

- 出発前にやることは5つだけ

- 旅行前にスマホへ残すメモ例

- 帰国後の請求で困らないために

- 保険請求で残しておきたい書類

- カード別に公式情報で確認したいポイント

- 自然な選び方:おすすめカードより「旅行の条件」から逆算

- よくある質問

- 公式情報・参考リンク

- まとめ:安心は「カードを持つ」より「条件を確認する」ことで作れる

- 検索でよくある質問

まず画像で全体像をつかむ

海外旅行保険付きカードは、カード名より先に『どこまで補償されて、どこが足りないか』を見た方が失敗しにくいです。出発前に付帯条件と治療費だけでも整理すると、焦って選びにくくなります。

カード付帯だけで十分か迷う人向けです。旅行前に家計と保険を一緒に整理したい時だけ確認してください。

41FPの無料相談条件を見る家族旅行や長期旅行で補償の不足が不安な人向けです。面談条件は公式ページで確認してください。

本記事にはアフィリエイト広告リンクが含まれます。ただし、カード保険の条件・補償内容は公式情報をもとに確認し、読者が誤解しやすい点を優先して整理しています。最終判断は必ずカード会社・保険会社の公式ページで確認してください。

結論:海外旅行保険付きクレカは「カード名」だけで選ばない

海外旅行保険付きクレジットカードは、1枚あると心強いです。ただし、いちばん危ないのは「このカードは保険付きらしい」と思い込んだまま出発することです。

2026年に見るべき順番は、カードの人気ランキングではありません。保険が有効になる条件、治療費の補償額、旅行先の医療費、家族や荷物が対象になるかの順です。

カード保険が補助になることがある。利用付帯なら支払い条件を確認。

治療費と救援者費用を先に見る。カードだけに頼らない判断も必要。

本人だけでなく、配偶者・子どもが対象かを見る。

補償期間、対象外、現地活動の条件を確認。

ナビ子:保険付きクレカって、持ってるだけで安心なんちゃうの?

クロタ:そこが落とし穴や。今は『利用付帯』のカードも多い。旅行代金をどう払ったかまで見ないと、保険が動かないことがあるで。

読む前に:この3つだけ先に決める

海外旅行保険付きクレカを比較する前に、次の3つをメモしておくと迷いにくくなります。カードを先に選ぶのではなく、旅行の条件から逆算するためです。

| 旅行先 | 医療費が高い地域か、治安や盗難リスクが気になる地域か。 |

| 旅行日数 | 2〜4日の短期か、2週間以上の長期か。周遊や乗継が多いか。 |

| 同行者 | 一人旅か、家族旅行か。子どもや親の補償まで必要か。 |

ここが決まると、「年会費無料で十分そう」「ゴールドカードの補償を見たい」「カード保険だけでは不安だから別保険も見る」という方向性が自然に見えてきます。

自動付帯と利用付帯の違い

まず最初に見るのは、保険が自動で有効になるのか、旅行代金の支払いが必要なのかです。ここを間違えると、どれだけ有名なカードを持っていても意味が薄くなります。

自動付帯

カード会員であることを条件に、海外旅行傷害保険が付帯するタイプです。ただし、対象カード、補償額、補償期間、家族特約、対象外はカードごとに違います。

利用付帯

航空券、ツアー代、公共交通機関など、カード会社が定める旅行代金をそのカードで支払うことで保険が有効になるタイプです。支払い忘れや対象外の支払いだと、補償されない可能性があります。

エポスカードは以前の情報で「自動付帯」と紹介されていることがありますが、現在は利用付帯として公式条件を確認してください。古い比較記事やSNSだけで判断しない方が安全です。

利用付帯でよくある失敗

利用付帯は難しい制度ではありません。ただし、旅行前に1つでも確認を飛ばすと「保険付きカードを持っていたのに対象外」という残念な状態になりやすいです。

対策はシンプルです。出発前に公式ページを読み、対象カードで対象になる旅行代金を支払い、明細と予約メールを保存する。この3つだけでも失敗はかなり減ります。

海外旅行保険付きクレカ候補の見方

ここでは「このカードが全員に一番」と決めつけるのではなく、どんな人に向きやすいかで整理します。旅行保険は生活スタイルと旅行内容で正解が変わるからです。

| カード | 保険の見方 | 向きやすい人 | 申し込み前に確認 |

|---|---|---|---|

| エポスカード | 年会費無料で持ちやすいが、現在は利用付帯として確認する。 | 年会費を抑えつつ、旅行代金の支払いを管理できる人。 | 対象になる支払い、補償額、出発前の条件。 |

| JCBゴールド | 公式で最高1億円の海外旅行傷害保険が案内されている。 | 年会費を払って、旅行・空港サービスも重視したい人。 | 利用条件、補償対象、家族特約、海外でのJCB利用可否。 |

| 三井住友カード ゴールド(NL) | 公式では最高2,000万円。旅費などの事前決済が前提と案内されている。 | 日常決済と旅行保険を1枚で整理したい人。 | 選べる無料保険を別プランに変更していないか。 |

| 楽天プレミアムカード | 楽天カード公式では、楽天プレミアムカード・楽天ブラックカードは自動付帯と案内。 | 楽天経済圏と旅行サービスをよく使う人。 | 年会費、補償内容、通常カードとの条件差。 |

年会費無料カードは持ちやすい一方で、補償額や利用条件に注意が必要です。ゴールドカードやプレミアムカードは補償や旅行サービスが厚くなりやすい反面、年会費がかかります。

カード比較でやってはいけないこと

海外旅行保険付きクレカは、数字が大きいカードほど良く見えます。でも、比較の入口を間違えると、自分の旅行では使いにくいカードを選んでしまいます。

| やりがちな比較 | なぜ危ない? | 代わりに見ること |

|---|---|---|

| 最高補償額だけで選ぶ | 死亡・後遺障害の金額だけが大きく、治療費や携行品が足りない場合がある。 | 治療費、救援者費用、携行品、賠償責任の順に見る。 |

| 年会費無料だけで選ぶ | 持ちやすい反面、補償額や条件が自分の旅行に合わないことがある。 | 無料カードは補助、足りない部分は別保険も検討。 |

| 古い自動付帯情報を信じる | 保険条件は変更される。古い記事のまま出発すると対象外リスクがある。 | 申し込み前と出発前に公式ページを見る。 |

| 家族の補償を見ない | 本人だけ対象で、子どもや配偶者が対象外のことがある。 | 家族特約、対象年齢、同居条件、旅行代金の支払い条件を確認。 |

「このカードが有名だから大丈夫」ではなく、「自分の旅行で有効になるか」を見る。これが、海外旅行保険付きクレカ選びで一番大事な考え方です。

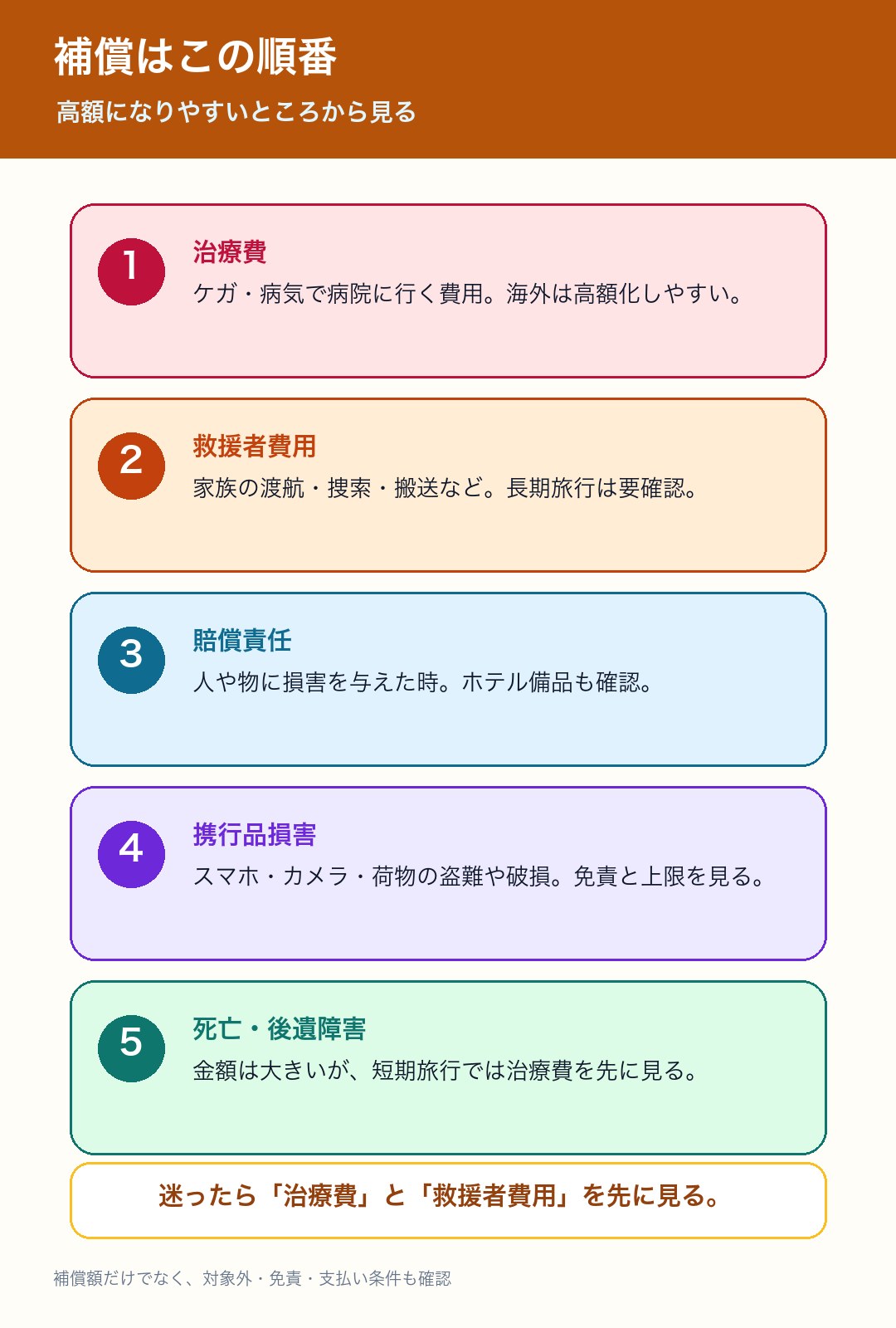

補償額は「死亡保険金」より治療費から見る

クレカ保険の表では、死亡・後遺障害の金額が大きく表示されがちです。でも、実際に旅行中に困りやすいのは、病院に行った時の治療費、家族の渡航や搬送に関係する救援者費用、持ち物の盗難や破損です。

| 補償項目 | 見る理由 | 読者がすること |

|---|---|---|

| 傷害・疾病治療費 | 海外の医療費は高額になることがある。 | 旅行先の医療事情と補償額を見比べる。 |

| 救援者費用 | 家族の渡航や搬送など、急な費用が出る場合がある。 | 長期旅行・一人旅・家族旅行では特に確認。 |

| 賠償責任 | 人や物に損害を与えた時の備え。 | ホテル・レンタル品・現地ツアー利用時も見る。 |

| 携行品損害 | スマホ・カメラ・荷物の盗難や破損に関係する。 | 免責金額、1品あたり上限、対象外を確認。 |

| 死亡・後遺障害 | 金額が大きく見えやすい項目。 | 金額だけで判断せず、治療費も先に見る。 |

ナビ子:死亡補償が1億円って書いてたら、それだけで強そうに見えるなあ。

クロタ:見た目の金額に引っ張られたらあかん。旅行で使う可能性がある順番で見るんや。治療費、救援者費用、携行品、このあたりが大事やで。

病院に行く場面を想像すると、必要な備えが見える

たとえば海外で転んでケガをした、体調が悪くなって病院に行った、薬をもらった。こういう時に必要なのは、カードそのものだけではありません。

保険デスクの連絡先、パスポート、カード、旅行代金の決済証明、診断書や領収書など、あとで請求に必要になる書類も大切です。

- 出発前に保険デスクの番号を保存する

スマホのメモ、紙の控え、家族との共有までしておく。 - 対象カードで支払った証拠を残す

利用明細、予約メール、旅程表を消さない。 - 現地で書類をもらう

診断書、領収書、事故証明などは帰国後に必要になることがある。 - 帰国後すぐ連絡する

請求期限や必要書類は保険会社・カード会社の案内に従う。

携行品損害は便利。でも上限と対象外を見る

スマホ、カメラ、スーツケース、財布など、海外旅行では持ち物のトラブルも起きます。携行品損害は便利ですが、何でも全額補償されるわけではありません。

見るべきなのは、1事故あたりの上限、1品あたりの上限、自己負担額、対象外の物、盗難時の警察証明などです。特にスマホやカメラを持っていく人は、カード保険の携行品補償が自分の持ち物に合っているか確認してください。

現金、電子機器、レンタル品、置き忘れ、経年劣化、スマホの画面割れなどは扱いが分かれやすいです。カード会社の補償内容を細かく見てください。

カード保険だけで足りる人・足りない人

クレジットカードの海外旅行保険は、旅行保険の代わりというより「旅の補助」と考えると判断しやすいです。近場の短期旅行なら十分な場合もありますが、全員に同じ答えはありません。

| 旅行タイプ | カード保険の考え方 | 追加で見ること |

|---|---|---|

| 近場・短期・一人旅 | 条件を満たせばカード保険が補助になる。 | 治療費、携行品、連絡先。 |

| アメリカなど医療費が不安な地域 | カードだけに頼る前に補償額を慎重に確認。 | 別の海外旅行保険、キャッシュレス診療可否。 |

| 家族旅行 | 本人だけでなく家族が対象かを見る。 | 家族特約、子どもの補償、別保険。 |

| 長期滞在・周遊 | 補償期間や対象外が問題になりやすい。 | 保険期間、乗継、現地活動の対象外。 |

カード保険だけで足りるか不安な人へ

海外旅行保険そのものだけでなく、医療保険・生命保険・家計の固定費まで見直すと、旅行前の不安が整理しやすくなります。カード保険で足りない部分がある人は、保険全体の相談を使うのも選択肢です。

家計と保険の無料相談を確認する実例で見る:この旅行ならどう考える?

同じカードでも、旅行の形が変われば評価は変わります。ランキングで1位のカードより、自分の旅行で本当に有効になるカードを選ぶ方が失敗しにくいです。

別の海外旅行保険を足した方がいいサイン

クレジットカードの保険だけで足りるか迷ったら、次のサインを見てください。1つでも当てはまるなら、カード保険をベースにしつつ、別の海外旅行保険で不足分を埋める価値があります。

保険は「不安だからたくさん入る」ものではありません。カード保険で足りる部分と足りない部分を分けて、不足だけを埋めると、安心と節約のバランスが取りやすくなります。

出発前にやることは5つだけ

海外旅行保険付きクレカで失敗しないコツは、出発前に確認作業を終わらせておくことです。旅行中に「これ対象やったっけ?」と調べるのはかなりしんどいです。

- カードの公式保険ページを読む

比較記事ではなく、最後は公式ページで判断する。 - 旅行代金の支払い条件を確認する

利用付帯なら、対象になる支払いを対象カードで行う。 - 補償額の優先順位を見る

治療費、救援者費用、賠償責任、携行品を確認する。 - 家族・同行者の対象を確認する

本人だけの補償なのか、家族特約があるのかを見る。 - 不足するなら別保険で埋める

不安を増やすのではなく、不足部分だけを補う。

旅行前にスマホへ残すメモ例

出発前に確認した情報は、スマホのメモアプリにまとめておくと現地で助かります。難しい文章ではなく、家族が見ても分かる形にしておくのがコツです。

| メモする項目 | 書き方の例 |

|---|---|

| 使うカード | 海外旅行保険に使うカード名、カード会社、会員サイトURL。 |

| 支払い証拠 | 航空券を支払った日、予約番号、利用明細の保存場所。 |

| 保険デスク | 海外からの連絡先、受付時間、家族が日本から連絡する番号。 |

| 補償の重点 | 治療費、救援者費用、携行品の上限。対象外で気になる点。 |

| 現地でやること | 病院へ行く前に電話、領収書を保存、盗難時は警察へ届ける。 |

このメモがあるだけで、旅行中の不安はかなり減ります。特に家族旅行では、自分だけでなく同行者にも共有しておくと安心です。

帰国後の請求で困らないために

保険は、トラブルが起きた後の書類で差が出ます。現地で慌てている時ほど、証明書や領収書を忘れがちです。

病院に行ったら診断書や領収書、盗難なら警察への届出、航空会社のトラブルなら証明書など、状況に応じて必要書類が変わります。帰国後に取り寄せるのが難しい書類もあるので、現地で保険デスクに確認しておくと安心です。

保険請求で残しておきたい書類

保険は「入っていたか」だけでなく、「必要書類を残せたか」でも結果が変わります。旅行中は慌てやすいので、スマホのメモに次のリストを入れておくと便利です。

| トラブル | 残したいもの | 注意点 |

|---|---|---|

| 病院に行った | 診断書、領収書、処方内容、支払い明細 | 英語表記や現地語の書類でも捨てない。 |

| 荷物を盗まれた | 警察の届出証明、購入証明、写真 | 置き忘れと盗難では扱いが違う場合がある。 |

| 航空会社トラブル | 遅延証明、欠航証明、追加費用の領収書 | 航空会社から証明をもらえるか確認。 |

書類の種類は保険会社やカード会社で変わります。現地で判断に迷ったら、先に保険デスクへ連絡するのが一番安全です。

カード別に公式情報で確認したいポイント

ここでは申し込み前に見るべき公式ページをまとめます。条件は変わることがあるので、この記事だけで決めず、必ず最新ページを見てください。

- エポスカード:利用付帯の条件、補償額、対象になる旅行代金を確認。

- JCBゴールド:最高1億円の付帯保険、家族特約、補償項目、海外での利用しやすさを確認。

- 三井住友カード ゴールド(NL):最高2,000万円の旅行傷害保険、旅費などの事前決済条件、選べる無料保険の設定を確認。

- 楽天プレミアムカード:自動付帯と案内される対象カード、通常カードとの条件差、補償内容を確認。

外務省の海外安全ホームページでも、クレジットカード付帯の海外旅行傷害保険は限度額・サービス・条件の範囲がカードにより異なるため、内容をよく確認することがすすめられています。

自然な選び方:おすすめカードより「旅行の条件」から逆算

このジャンルで稼ぐ記事は、どうしても「おすすめ1位」「万能カード」と言いたくなります。でも読者に本当に役立つのは、1枚を強く売ることではありません。

あなたの旅行先、支払い方法、家族構成、荷物、医療費への不安から逆算して、必要な補償を選ぶことです。その結果、年会費無料カードで足りる人もいれば、ゴールドカードや別の海外旅行保険を足した方がいい人もいます。

保険料を増やす前に、まず整理したい人へ

「何となく不安だから全部入る」ではなく、今あるカード保険・公的制度・既存の保険を見てから不足分だけ考えると、ムダな支出を避けやすくなります。

保険見直し相談の条件を確認するよくある質問

エポスカードの保険条件は今どう見ればいいですか?

古い情報では自動付帯と紹介されていることがありますが、現在は公式情報で利用付帯として確認するのが安全です。旅行代金の支払い条件を満たすかを必ず見てください。

利用付帯は何をすれば有効になりますか?

対象になる航空券・ツアー代・公共交通機関などを、そのカードで支払う必要があります。対象になる支払いはカード会社ごとに違うので、公式ページの条件を確認してください。

カード保険だけで海外旅行に行っても大丈夫ですか?

短期・近場なら補助になることがあります。ただし医療費が高い国、家族旅行、長期旅行、高額な持ち物がある旅行では、別の海外旅行保険も検討した方が安心です。

死亡補償が高いカードを選べばいいですか?

死亡補償の金額だけで選ぶのはおすすめしません。実際のトラブルでは治療費、救援者費用、携行品損害、賠償責任も重要です。

複数のカードを持てば補償は増えますか?

補償項目によって扱いが違います。合算できるもの、できないもの、実損額までのものがあるため、保険会社・カード会社の規定を確認してください。

楽天カードの海外旅行保険は自動付帯ですか?

楽天カード公式では、楽天プレミアムカード・楽天ブラックカードは自動付帯と案内されています。一方で通常カードなどは条件が異なるため、カード種類ごとに公式情報を確認してください。

申し込み前に最低限見るべきページは?

カードの公式保険ページ、補償内容のPDFや約款、保険デスクの連絡先、年会費・付帯条件のページです。比較サイトだけで決めない方が安全です。

公式情報・参考リンク

まとめ:安心は「カードを持つ」より「条件を確認する」ことで作れる

海外旅行保険付きクレジットカードは便利です。年会費無料で持てるカードもありますし、ゴールドカードやプレミアムカードなら旅行サービスまで含めて使いやすいものもあります。

ただし、保険は有効になっていなければ意味がありません。自動付帯か利用付帯か、旅行代金をどう支払ったか、治療費は足りるか、家族や荷物は対象か。この順番で見るだけで、かなり失敗を減らせます。

旅行前に1回だけ、この記事のチェック項目と公式ページを見比べてください。安心して出発できる状態まで整えてから、楽しい旅行に向かいましょう。

次に読むと迷いにくい記事

検索でよくある質問

自動付帯と利用付帯はどちらが安心ですか?

自動付帯は条件を満たしやすい一方、利用付帯でも補償が厚いカードがあります。自分の支払い方法で有効になるかを確認することが大切です。

カードの海外旅行保険だけで足りますか?

短期旅行なら候補になりますが、医療費が高い地域、長期滞在、家族旅行、持病がある場合は別の海外旅行保険も検討します。

コメント