検索で来た人へ

ネット銀行は金利だけでなく、使う時期と引き出しやすさで選びます。

高金利に見えても、条件付き金利や期間限定キャンペーンの場合があります。生活防衛費、近い支出、長期投資に回すお金を分けて考えましょう。

- 普通預金:生活防衛費と急な支出向け

- 定期預金:使う時期が決まっているお金向け

- 投資資金:長期で使わない分だけ別枠で考える

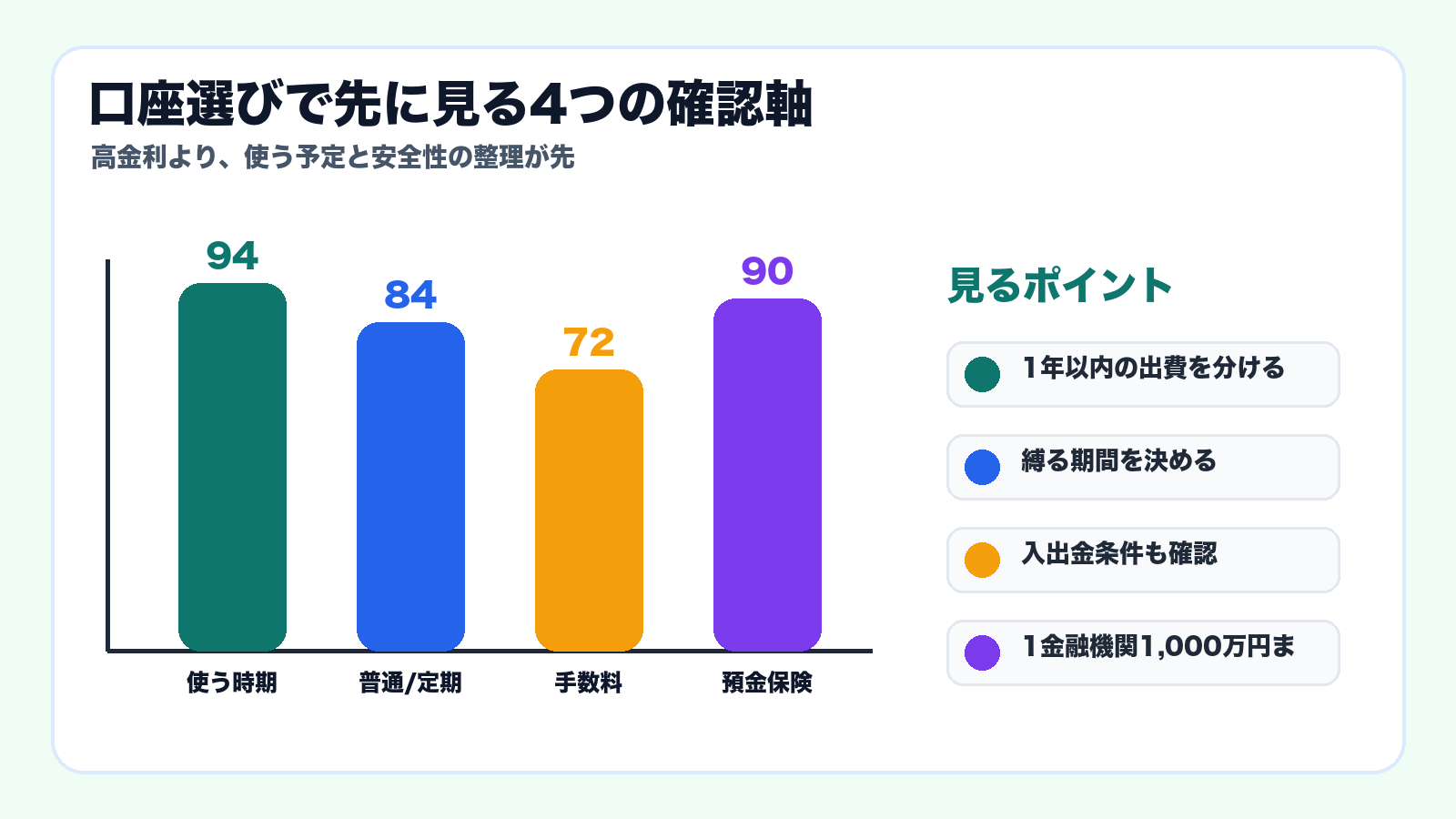

まず画像で全体像をつかむ

ネット銀行は金利ランキングだけで決めると、途中で使う予定のお金まで長く寝かせてしまいがちです。使う時期、普通預金と定期預金の役割、手数料、預金保険を先に整理すると選びやすくなります。

預金だけでなく家計全体の置き場を整理したい人向けです。必要な人だけ公式条件を確認してください。

本記事にはアフィリエイト広告リンクが含まれます。金利、キャンペーン、手数料、適用条件は変更されることがあります。2026年6月3日時点で公式ページを確認し、申込前の確認ポイントを整理しています。

ネット銀行の金利比較は、数字が大きい銀行を上から並べるだけでは役に立ちにくいです。普通預金と定期預金では使い方が違い、利息には税金がかかり、手数料1回で利息の差が消えることもあります。

この記事では、2026年6月時点の公式情報をもとに、あおぞら銀行BANK、UI銀行、auじぶん銀行、楽天銀行、PayPay銀行の見方を整理します。読者が今日やることは、銀行名を覚えることではなく「どのお金を、どの口座に置くか」を決めることです。

ナビ子:金利が高い銀行を選べば、それで終わりなん?

クロタ:それだけやと危ないで。いつ使うお金か、税金と手数料、預金保険制度まで見るんや。

生活費と急な支出は普通預金、半年以上使う予定がないお金は定期預金を候補にする。表示金利は税引前なので、利息には20.315%の税金がかかる。金利だけでなく、ATM・振込手数料、アプリの使いやすさ、預金保険制度の範囲を合わせて確認する。

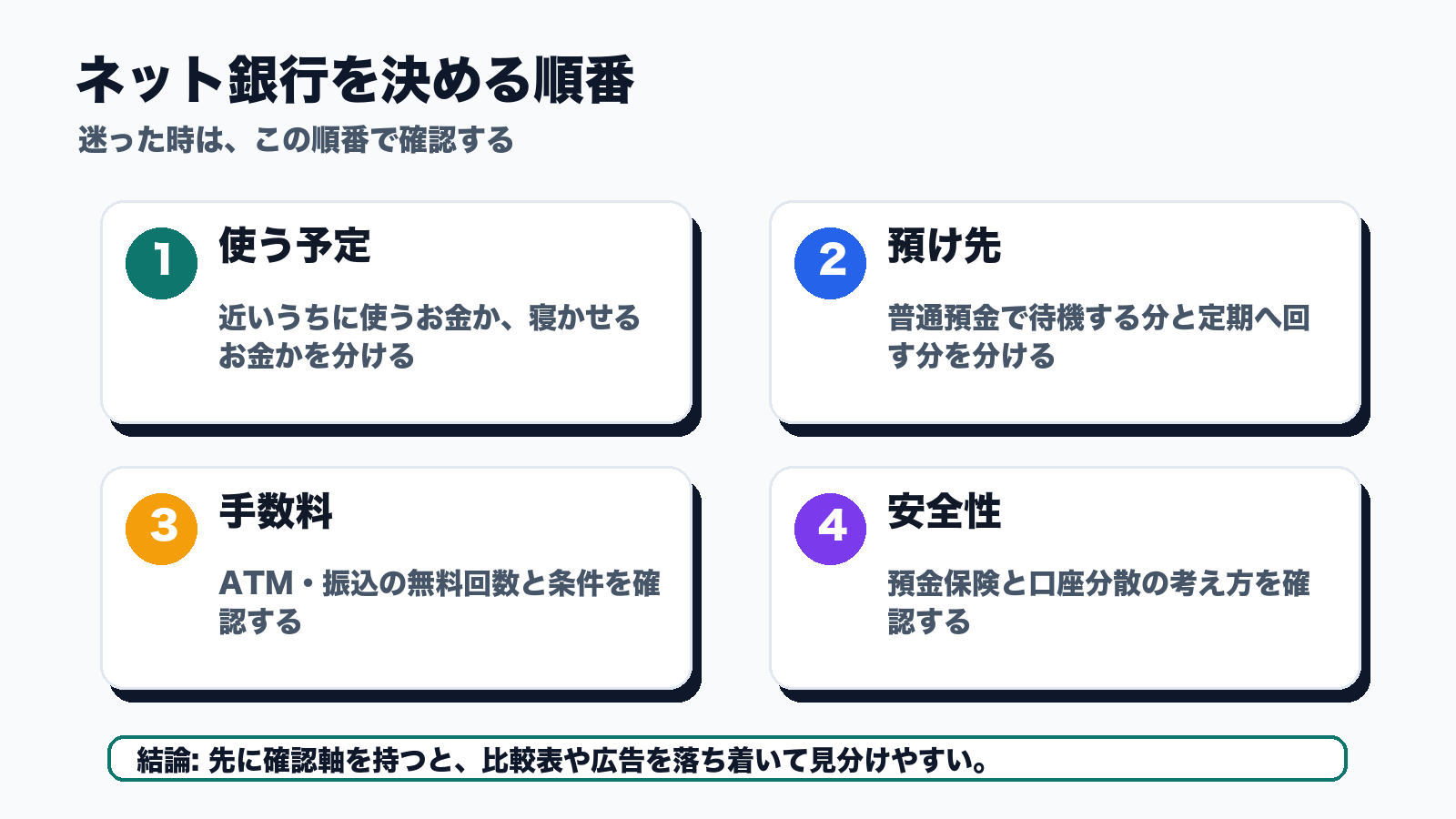

金利ランキングより先に、使う時期を決める

同じ100万円でも、来月使う生活費と、2年後まで使わない予備費では置き場所が違います。出し入れするお金を定期預金に入れると、途中で解約する手間が出ます。反対に、長く動かさないお金を普通預金だけに置くと、定期預金の金利を取り逃す場合があります。

まずは、今月使うお金、3か月以内に使うお金、半年から2年後に使うお金、時期が未定のお金に分けましょう。

普通預金と定期預金の使い分け

普通預金は出し入れしやすい反面、金利は変わりやすいです。定期預金は預入期間を決めるため、使う予定があるお金には向きにくいことがあります。

| 置き方 | 向いているお金 | 注意点 |

|---|---|---|

| 普通預金 | 生活費、カード引落し、急な支出、3か月以内に使う予定のお金。 | 金利は変動しやすい。出金・振込手数料も見る。 |

| 定期預金 | 半年から数年使う予定がないお金。 | 途中で解約すると、予定より利息が少なくなる場合がある。 |

| 目的別口座 | 旅行、教育費、車検、税金など、使い道が分かれているお金。 | 金利より管理しやすさが役立つこともある。 |

| 投資用のお金 | 長期で増やすことを目指すお金。 | 預金と投資は目的が違う。生活防衛資金と混ぜない。 |

2026年6月時点のネット銀行金利例

下の表は、2026年6月3日時点で公式ページを確認した内容を、読者が比較しやすいように整理したものです。銀行ごとに普通預金、定期預金、連携条件、キャンペーンの扱いが違います。

| 銀行 | 公式確認した金利例 | 見るポイント |

|---|---|---|

| あおぞら銀行BANK | 普通預金は100万円まで年0.75%、100万円超は年0.50%。BANK The 定期は1年0.90%、5年1.30%。 | 普通預金の残高区分と、定期預金の期間を分けて見る。 |

| UI銀行 | 普通預金は年0.30%。女神のサイフ等は年0.50%。定期預金は1年1.00%、2年1.25%。 | サイフ機能やキャンペーンの条件を確認する。 |

| auじぶん銀行 | 普通預金の通常金利は年0.310%。条件達成時は年0.65%まで。 | au PAY、カード、証券などの連携条件が生活に合うか見る。 |

| 楽天銀行 | マネーブリッジなどの優遇制度あり。 | 楽天証券連携や当日の普通預金金利を公式ページで確認する。 |

| PayPay銀行 | 普通預金は毎日の残高で判定。定期預金は預入時点の金利が満期まで適用。 | 利息入金タイミング、ATM・振込手数料、定期の期間を見る。 |

年0.75%と年0.30%では差があります。ただし、ATM手数料や振込手数料、条件達成の手間も合わせて見ると、生活に合う銀行が変わることがあります。

利息は税引後で見る

金利ページに出ている数字は、基本的に税引前の年率です。利息には20.315%の税金がかかるため、実際に受け取る金額は表示どおりではありません。

| 預ける金額 | 年0.75%の税引前利息 | 税引後の目安 | 見方 |

|---|---|---|---|

| 10万円 | 750円 | 約598円 | 小さな額では、手数料1回の方が大きくなりやすい。 |

| 100万円 | 7,500円 | 約5,976円 | 固定費1項目の見直しと比べると判断しやすい。 |

| 300万円 | 22,500円 | 約17,929円 | 預金保険制度の範囲や銀行分散も合わせて見る。 |

定期預金は「期間」と「中途解約」を見る

定期預金は、1か月、3か月、6か月、1年、2年など期間で金利が変わります。UI銀行のように適用期間が短い金利もあります。あおぞら銀行BANKのように1年、2年、3年、5年で金利が違う銀行もあります。

大切なのは、金利が高い期間を選ぶことではなく、その期間まで使わないお金かどうかです。

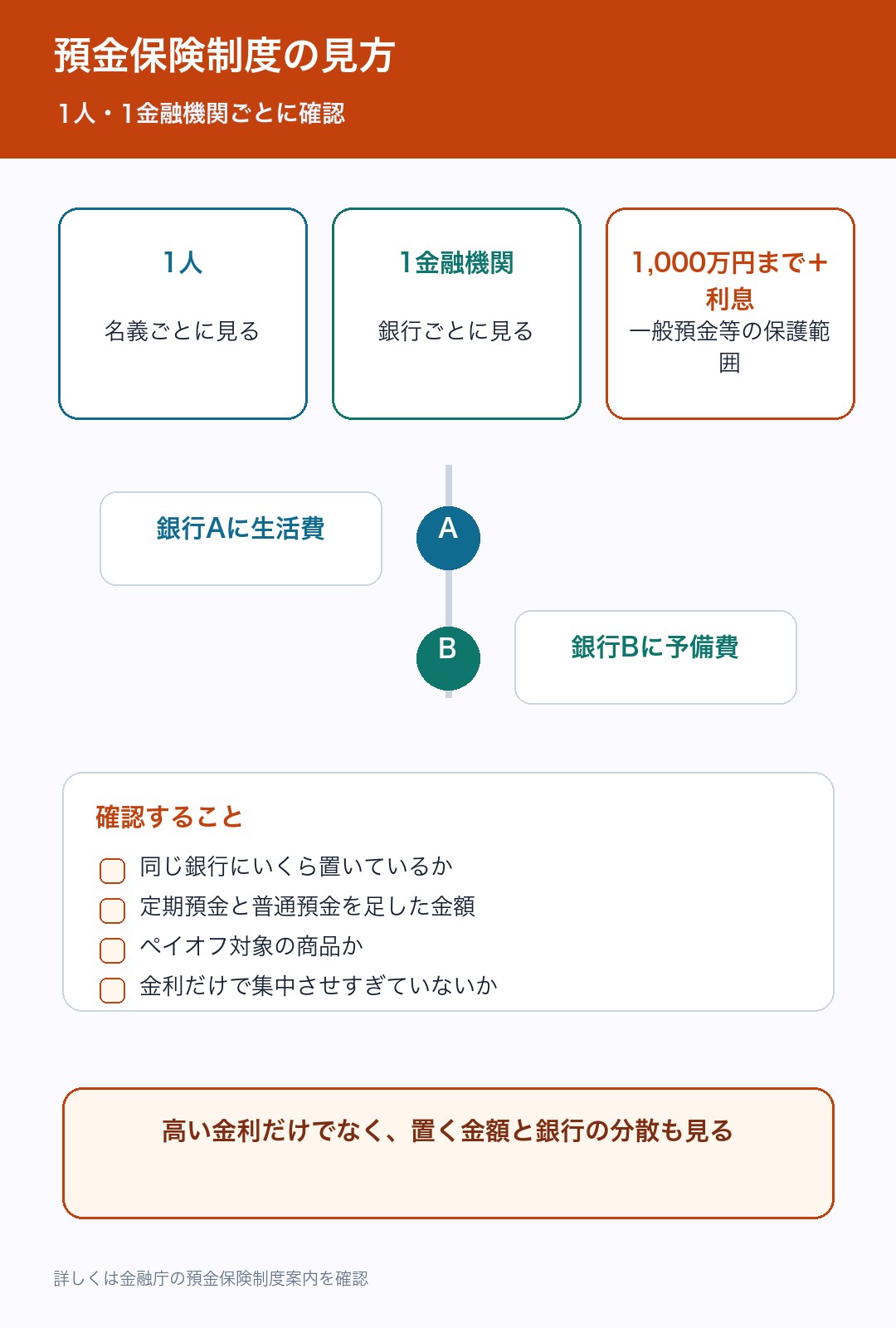

預金保険制度の範囲も確認する

金融庁の案内では、利息の付く普通預金や定期預金などの一般預金等は、1人1金融機関ごとに1,000万円までとその利息が保護対象です。まとまったお金を置く時は、同じ銀行にどれくらい置いているかを見ます。

「金利が高いから全部そこへ」ではなく、使う予定、手数料、家族への説明しやすさ、預金保険制度の範囲を合わせて考えます。

手数料とアプリの使いやすさで差が出る

ネット銀行は店舗に行かずに使える便利さがあります。ただ、ATM手数料、振込手数料、無料回数、条件達成のルール、アプリの見やすさは銀行ごとに違います。

10万円を年0.75%で預けた時の税引後利息は年約598円です。ATM手数料を数回払うと、金利差のメリットが小さくなることがあります。

目的別に分けると続けやすい

教育費、旅行費、税金、車検、家電の買い替えなどは、同じ貯金でも使う時期が違います。目的別に分けると、金利比較よりも「使ってはいけないお金」が見えやすくなります。

楽天銀行やauじぶん銀行のように、他サービスとの連携で使いやすくなる銀行もあります。ただし、連携条件を満たすために不要な支出を増やすのは本末転倒です。

給料受取、カード引落し、急な支出があるなら普通預金中心。振込無料回数も見る。

教育費は使う時期が分かれやすい。数年以内の分は預金、長期分は別に考える。

同じ銀行に集めすぎず、1人1金融機関ごとの保護範囲を確認する。

連携条件が生活に合うなら候補。ただし条件達成の手間も見る。

固定費の見直しもセットで考える

金利を比較することは大事です。ただ、家計全体では利息より固定費の見直しの方が大きいことがあります。特に保険料、通信費、サブスクは、毎月の支払いが長く続くため影響が大きいです。

利息より固定費の見直しが大きいこともある

100万円を年0.75%で預けても、税引後の利息は年約5,976円です。保険料や通信費が毎月1,000円下がるだけでも、家計への影響は年12,000円になります。預金の置き場所と一緒に、固定費も見直すと判断しやすくなります。

保険ガーデンで無料相談を確認する口座開設前のチェックリスト

口座を開く前に、金利の日付、税引前かどうか、普通預金か定期預金か、中途解約、手数料、アプリの使いやすさを見ましょう。チェックしてから申し込むと、開設後に迷いにくくなります。

- 使う時期でお金を分ける。

今月、3か月以内、半年から2年後、時期未定に分けます。 - 普通預金と定期預金を分ける。

出し入れしたいお金は普通預金、動かさないお金は定期預金を候補にします。 - 税引後の利息で見る。

利息には20.315%の税金がかかります。表示金利は税引前か確認します。 - 手数料とアプリを見る。

ATM、振込、明細確認、家族への説明しやすさまで見ると続けやすいです。 - 公式ページの日付を見る。

普通預金も定期預金も変更されることがあります。申込前に公式金利ページを確認します。

申し込み前にやること

この記事を読んだ後は、銀行を増やす前に、いま持っているお金を4つに分けてください。生活費、急な支出、数年以内に使う予定のお金、時期が未定のお金です。

そのうえで、普通預金用の銀行、定期預金用の銀行、手数料が少ない銀行を候補にします。数字だけでなく、使い続けられるかで選ぶ方が、家計には役立ちます。

よくある質問

ネット銀行の金利比較は何を見ればいいですか?

金利の数字だけでなく、普通預金か定期預金か、税引前か、手数料はいくらか、使う予定のお金かを見ます。

普通預金と定期預金はどちらがいいですか?

生活費や急な支出には普通預金、半年以上使う予定がないお金には定期預金が候補です。途中で使う可能性があるお金は、定期に入れすぎない方が管理しやすいです。

あおぞら銀行BANKの普通預金はどう見ればいいですか?

2026年6月1日現在の公式ページでは、BANK普通預金は100万円まで年0.75%、100万円超は年0.50%です。残高区分と金利変更の可能性を確認してください。

UI銀行の定期預金は何に注意しますか?

公式ページでは2026年6月1日から6月7日の適用金利として、1年1.00%、2年1.25%などが案内されています。適用期間、キャンペーン、中途解約時の扱いを確認してください。

auじぶん銀行は条件達成が必要ですか?

通常の普通預金金利と、au PAY、au PAYカード、auマネーコネクトなどの条件達成時の金利が分かれています。自分が無理なく条件を満たせるか見てください。

預金保険制度はどう考えればいいですか?

金融庁の案内では、利息の付く普通預金や定期預金などの一般預金等は、1人1金融機関ごとに1,000万円までとその利息が保護対象です。

金利が高い銀行に全部入れていいですか?

金利だけで決めず、使う予定、手数料、アプリの使いやすさ、預金保険制度の範囲を合わせて見ます。まとまったお金は銀行分散も検討します。

まとめ:ネット銀行金利は「使う時期」で選ぶ

ネット銀行の金利比較は、普通預金と定期預金を分けて見ることが出発点です。生活費や急な支出は普通預金、半年以上使わないお金は定期預金、まとまったお金は預金保険制度の範囲も見ます。

2026年6月時点では、あおぞら銀行BANK、UI銀行、auじぶん銀行などに目立つ金利があります。ただし、金利は変わります。公式ページの日付、税引前かどうか、手数料、条件達成の手間を確認して、自分の生活に合う銀行を選びましょう。

公式情報の確認先

次に読むと迷いにくい記事

検索でよくある質問

ネット銀行は金利が高いところを選べばいいですか?

金利だけでなく、条件、キャンペーン期間、手数料、預金保険、引き出しやすさを合わせて確認します。

普通預金と定期預金はどう使い分けますか?

急な支出に使うお金は普通預金、数か月から数年使わないお金は定期預金を候補にします。