検索で来た人へ

ボーナスは、増やす前に「家計を壊さない順番」で分けます。

まとまったお金が入ると投資したくなりますが、返済・近い支出・生活防衛費が足りないまま投資すると、あとで取り崩しやすくなります。

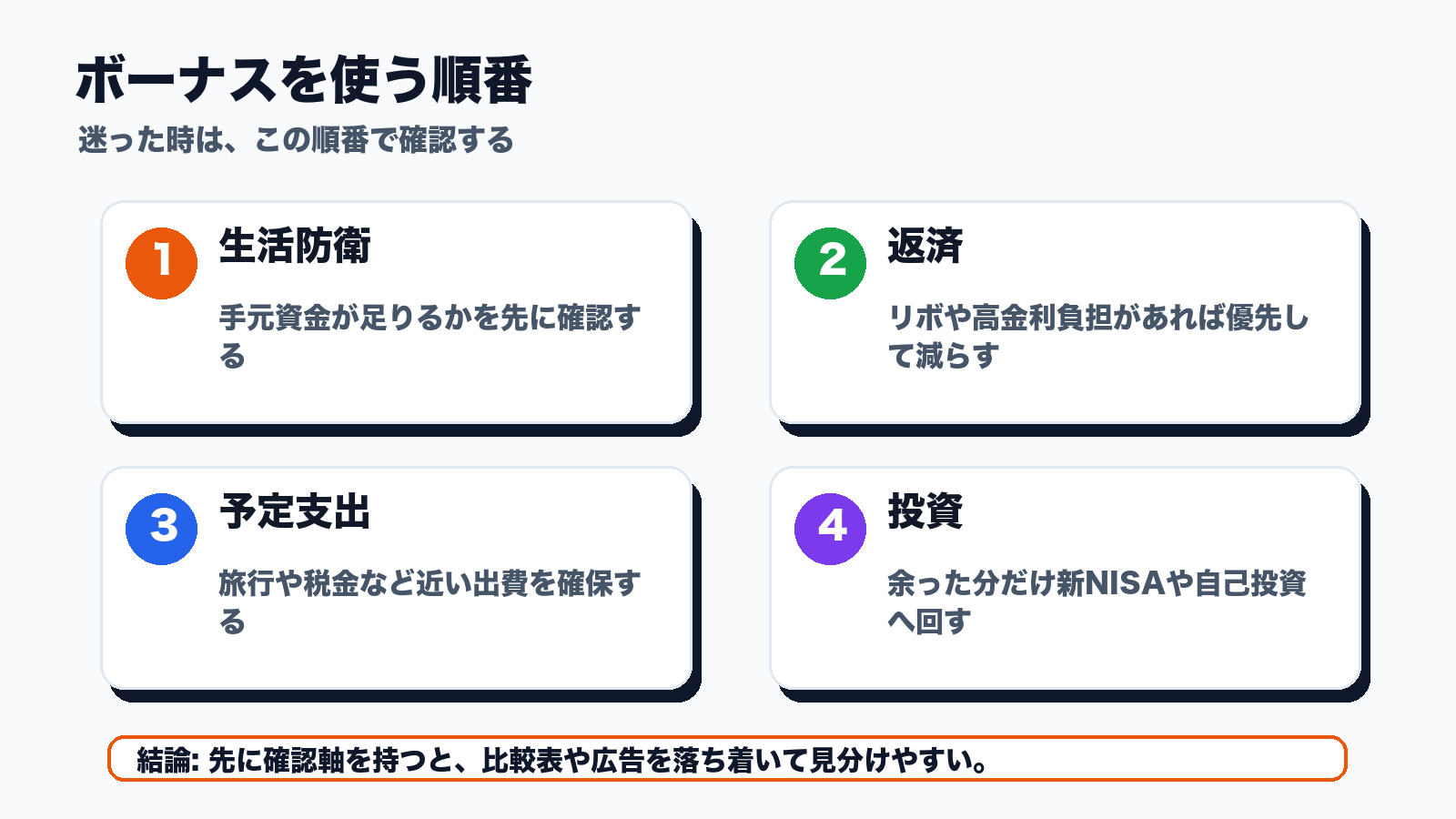

- 最優先:延滞しやすい支払い・高金利の返済

- 次:生活防衛費と近い支出

- 余裕分:新NISA・自己投資・楽しみ

まず画像で全体像をつかむ

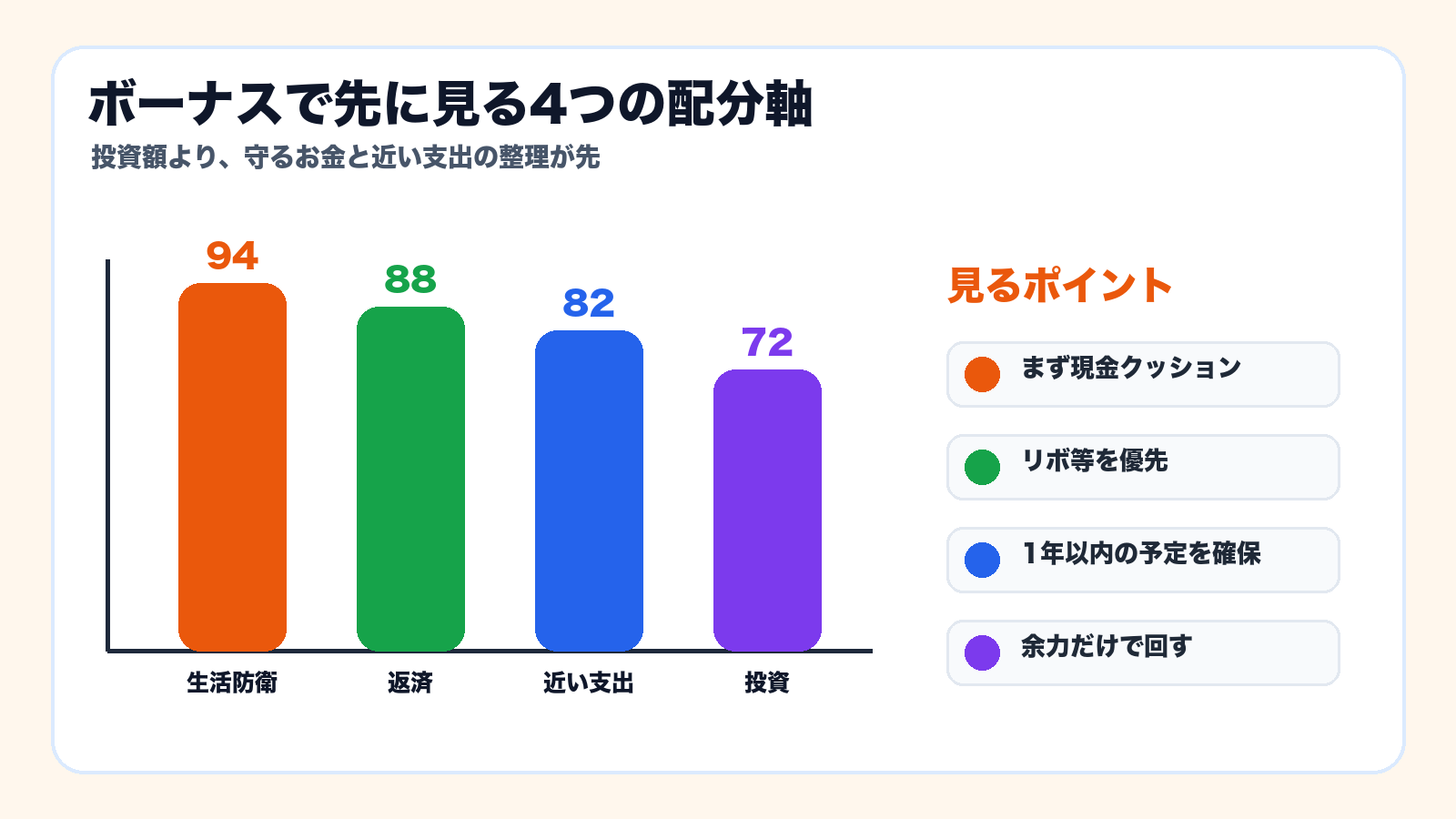

夏のボーナスは、増やし方から考えるより先に守る順番を決める方が失敗しにくいです。生活防衛費、返済、近い支出、投資の順で分けると、使った後に苦しくなりにくくなります。

ボーナス配分を家計全体で整理したい人向けです。必要な場合だけ公式条件を確認してください。

本記事にはアフィリエイト広告リンクが含まれます。投資商品、NISA制度、税金、金融サービスの条件は変更されることがあります。2026年6月3日時点で公式情報を確認し、夏のボーナスを生活防衛・返済・投資・自己投資に分ける考え方を整理しています。

夏のボーナスは、まとまったお金が入るからこそ判断を急ぎやすいです。投資に回す前に、生活防衛費、返済、1年以内に使う支出を分けると、家計を守りながら次の行動を選びやすくなります。

この記事では、ボーナスを「守る・返す・使う・育てる・学ぶ・楽しむ」に分け、読者が今日メモできる順番で整理します。個別商品をすすめる記事ではなく、失敗しにくい判断軸を作る記事です。

ナビ子:ボーナスって、貯金するか投資するかで迷うんよね。

クロタ:まず使う順番を決めるんや。近く使うお金まで投資に回すと、あとで苦しくなるで。

夏のボーナスは、生活防衛費、高金利の返済、1年以内の支出を先に分ける。投資は5年以上使わないお金だけで考え、新NISAや自己投資は家計の土台ができてから検討する。楽しみに使う分も予算化すると続けやすい。

ボーナスは使う順番で決める

ボーナスの使い道は、投資商品やキャンペーンから決めるより、家計の穴をふさぐ順番で考える方が現実的です。生活防衛費が足りない時は現金、リボ払いやカードローンがある時は返済、近い支出がある時は預金を優先します。

| 順番 | 見るもの | 理由 |

|---|---|---|

| 1 | 生活防衛費 | 急な支出で家計が崩れないよう、現金を先に分ける。 |

| 2 | 高金利の返済 | 利息が重い支払いは、投資より先に見直す価値がある。 |

| 3 | 近い支出 | 税金、家電、車検、帰省、教育費などを先取りする。 |

| 4 | 長期の積立 | 5年以上使わないお金だけ、新NISAなどを検討する。 |

| 5 | 自己投資 | 仕事や副業に戻る学びなら、少額で試す価値がある。 |

| 6 | 楽しみ | 使う分も予算化すると、残りの家計が乱れにくい。 |

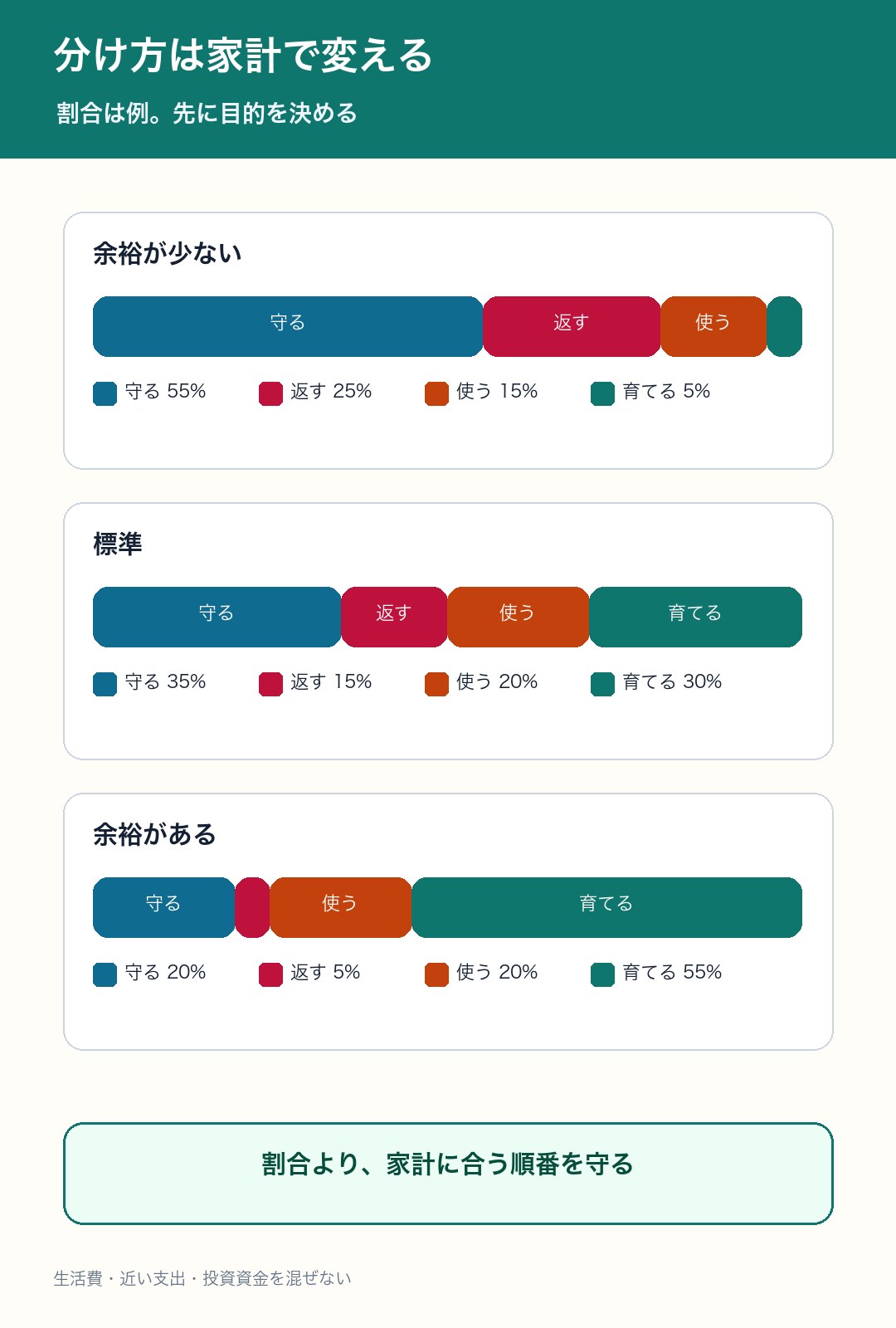

家計別に分け方を変える

同じボーナス額でも、貯金残高、家族構成、ローン、教育費、転職予定で正解は変わります。割合は固定せず、今の家計に必要な順番を決めましょう。

| 家計の状態 | 優先しやすい使い道 | 避けたいこと |

|---|---|---|

| 貯金が少ない | 生活防衛費と近い支出を厚めにする。 | 一括で投資に回す。 |

| リボ・ローンがある | 金利と残高を確認し、返済を優先する。 | ポイント目的で支払いを増やす。 |

| 貯金に余裕がある | 新NISA、自己投資、家族の予定を分ける。 | 商品名だけで買う。 |

| 教育費・住宅費が近い | 預金や定期預金など値動きの小さい場所へ置く。 | 近い支出を値動き商品に置く。 |

返済と固定費を先に見る

リボ払い、カードローン、分割払いなど利息が重い支払いがある場合、投資より先に残高と手数料を見ます。国民生活センターも、リボ払いは支払残高が残る点に注意を促しています。

ポイントやキャンペーンのために支払いを増やすと、ボーナス後の家計が苦しくなることがあります。先に、残高・手数料・返済予定をメモしましょう。

投資は使う時期で分ける

1年以内に使うお金は、値動きのある商品に置かない方が判断しやすいです。新NISAは便利な制度ですが、投資なので値動きがあります。金融庁のNISA説明と国税庁のNISA制度説明を確認し、制度と商品を分けて考えます。

新NISAに入れる前の確認

2026年6月3日時点で、金融庁はNISAについて、つみたて投資枠と成長投資枠の併用が可能と説明しています。国税庁も、NISA口座で取得した上場株式等の配当等や譲渡益が一定条件で非課税となることを案内しています。

| 見る項目 | 確認すること | メモ |

|---|---|---|

| 使う時期 | 5年以上使わないお金か。 | 短期支出なら預金を優先。 |

| 投資枠 | つみたて投資枠と成長投資枠を混同していないか。 | 金融庁・国税庁の説明を確認。 |

| 商品 | 手数料、分散、信託期間、毎月分配型ではないか。 | 名前の雰囲気だけで選ばない。 |

| 入れ方 | 一括か、何回かに分けるか。 | 値動きが気になる人は分けて考える。 |

自己投資と楽しみも予算化する

ボーナスを全部我慢に回すと、反動で使いすぎることがあります。仕事に戻る学び、家族との体験、休息、自分の楽しみも、小さな枠として先に決めると家計管理が続きやすいです。

資格、Excel、文章、資料作成など、今の仕事に近いものは回収しやすい。

道具をそろえる前に、サンプル作成や1回の講座で向き不向きを見る。

旅行や体験も、予算を先に決めれば家計管理の一部になる。

疲れを放置して投資や副業へ急ぐより、整える支出も大切。

家計と保険を見直す

ボーナスの時期は、保険料、通信費、サブスク、住宅費、教育費をまとめて見直しやすいです。日本FP協会も、FPに相談できるテーマとして家計の見直し、教育資金、住宅ローン、資産運用、保険の見直しなどを挙げています。

ボーナス時期に家計と保険を整理する

ボーナスの使い道で迷う時は、投資商品を選ぶ前に、固定費・保険・教育費・住宅費を整理すると判断しやすくなります。家計全体を見直したい人は、相談先の候補を確認しておくのも一つです。

保険ガーデンで相談内容を確認する避けたい使い方

金融庁は、詐欺的な投資勧誘への注意喚起を出しています。利益を約束する話、急がせる話、紹介者経由で入金を求める話は、ボーナス時期ほど慎重に見ましょう。

| 避けたい行動 | 理由 | 代わりにすること |

|---|---|---|

| 一括で投資する | 家計や近い支出が見えないまま動くと戻しにくい。 | 目的別に分け、投資額は最後に決める。 |

| 高利回り話に乗る | 利益を約束する話は詐欺的な勧誘のリスクがある。 | 金融庁の注意喚起を確認する。 |

| リボを放置する | 支払い残高が残り、利息負担が続きやすい。 | 残高、手数料、返済予定を確認する。 |

| 楽しみをゼロにする | 我慢だけだと反動で使いすぎやすい。 | 使う分も予算化する。 |

今日やること

今日やることは、ボーナスを動かす前に、使い道を紙かメモアプリに分けることです。先に順番を決めるだけで、不要な買い物や勢いの投資を減らしやすくなります。

- ボーナス額を3つに分ける。

守るお金、近い支出、育てるお金に分けます。 - 返済と固定費を見る。

利息が重い支払い、保険、通信費、サブスクを確認します。 - 1年以内の予定を書き出す。

税金、家電、旅行、教育費、車関連を先に分けます。 - 投資は最後に決める。

5年以上使わないお金だけ、新NISAなどを検討します。 - 楽しみと自己投資も枠を作る。

使う分を決めると、残りを守りやすくなります。

よくある質問

夏のボーナスは貯金と投資どちらを優先しますか?

生活防衛費、返済、1年以内の支出を先に見ます。その後に、5年以上使わないお金だけ投資を検討します。

新NISAに一括で入れてもいいですか?

家計に余裕があり、長期で持てるお金なら選択肢になります。ただし値動きが気になる人は、何回かに分ける方法も考えます。

リボ払いやカードローンがある場合は?

利息が重い支払いは、投資より先に確認します。残高、手数料、返済予定を見て、生活費を崩さない範囲で優先順位を決めます。

ボーナスで保険を見直すのはありですか?

ありです。まとまったお金が入る時期は、固定費、保険、教育費、住宅費を整理しやすいタイミングです。

自己投資にはいくら使うとよいですか?

金額より、仕事や副業に戻るかを見ます。最初は少額で試し、続けられるものだけ増やす方が現実的です。

ボーナスを楽しみに使うのは悪いですか?

悪くありません。使う分を先に決めると、貯金や投資の枠を守りやすくなります。

高利回りの投資話を見たらどうしますか?

利益を約束する話や、紹介者経由で急がせる話は慎重に見ます。金融庁の注意喚起や登録業者情報を確認しましょう。

まとめ:ボーナスは増やす前に守る

夏のボーナスは、生活を守る力にも、将来へ育てる力にもなります。大切なのは、いきなり投資先を選ばず、生活防衛費、返済、近い支出、長期投資、自己投資、楽しみの順に分けることです。

家計の土台ができてから、新NISAや自己投資を検討しましょう。迷った時は、生活費を守る判断に戻る。それだけで、ボーナスの失敗はかなり減らせます。

公式情報の確認先

次に読むと迷いにくい記事

検索でよくある質問

ボーナスは新NISAに入れるべきですか?

生活防衛費や近い支出が足りているなら候補になります。近いうちに使うお金まで投資に回すのは避けたいところです。

返済と投資はどちらを優先しますか?

金利が高い返済や支払い遅れのリスクがあるものは先に確認します。そのうえで余裕資金を投資に回す方が家計は安定しやすいです。

コメント