検索で来た人へ

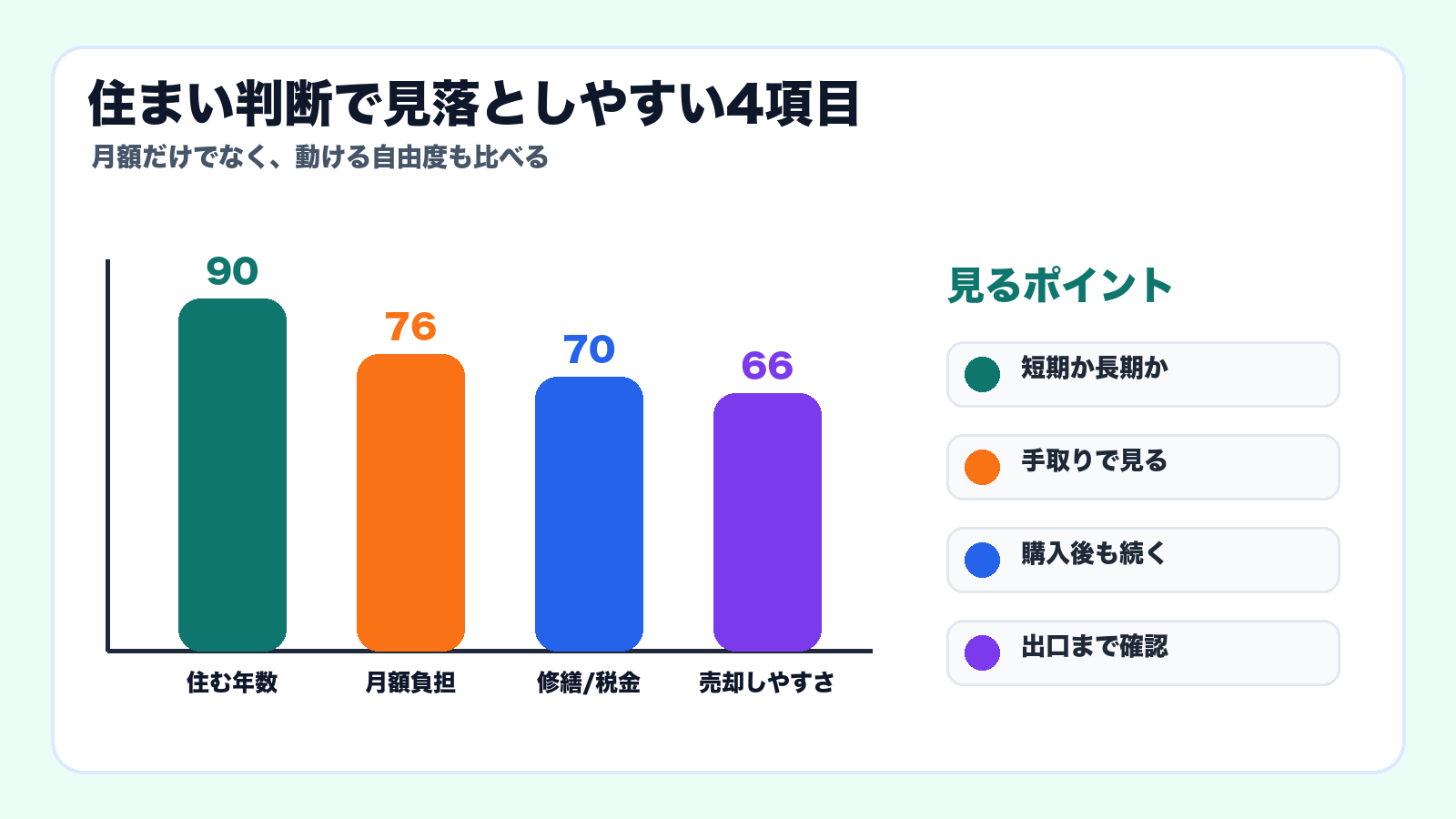

賃貸と購入は、家賃とローンだけでなく住む年数と出口で決めます。

月々の支払いだけを見ると判断を誤りやすいです。修繕費、固定資産税、家族構成、転勤、老後の住まい、売却しやすさまで一緒に見ましょう。

- 短期で動く可能性:賃貸の自由度が強い

- 長く住む前提:購入も候補になる

- 老後:住居費と資産価値の両方を見る

まず画像で全体像をつかむ

賃貸と購入は、今の家賃と住宅ローンの見た目だけで決めると後で苦しくなります。住む年数、家族変化、修繕費、出口まで並べると、自分の条件に合う方が見えやすくなります。

住まいを資産として見る考え方も比較したい人向けです。対象者や面談条件は公式ページで確認してください。

住居費と保険料の見直し先を見る住宅購入後の固定費バランスも一緒に整理したい人向けです。

本記事にはアフィリエイト広告リンクが含まれます。住宅ローン金利、住宅ローン控除、不動産価格などは変わるため、判断前には公式情報や専門家への確認も行ってください。

「賃貸と購入、どっちがお得?」は、多くの人が一度は迷うテーマです。ただ、最初から損得だけで比べると、かなり迷いやすくなります。なぜなら、住まいはお金だけでなく、仕事、家族、学校、老後、売却しやすさまで関係するからです。

この記事では、賃貸か購入かを「勝ち負け」で決めるのではなく、あなたの生活に合う判断軸で整理します。

ナビ子:家賃を払い続けるのも不安やし、でも家を買うのも怖いんよね。

クロタ:まずは何年そこに住むかやで。そこが決まらんと、損得の計算もブレる。

短期で動く可能性がある人は賃貸の柔軟性が強み。10年以上同じ地域で暮らす見通しがある人は購入も候補。どちらも、金利・修繕費・売却時の出口まで見ると判断しやすくなります。

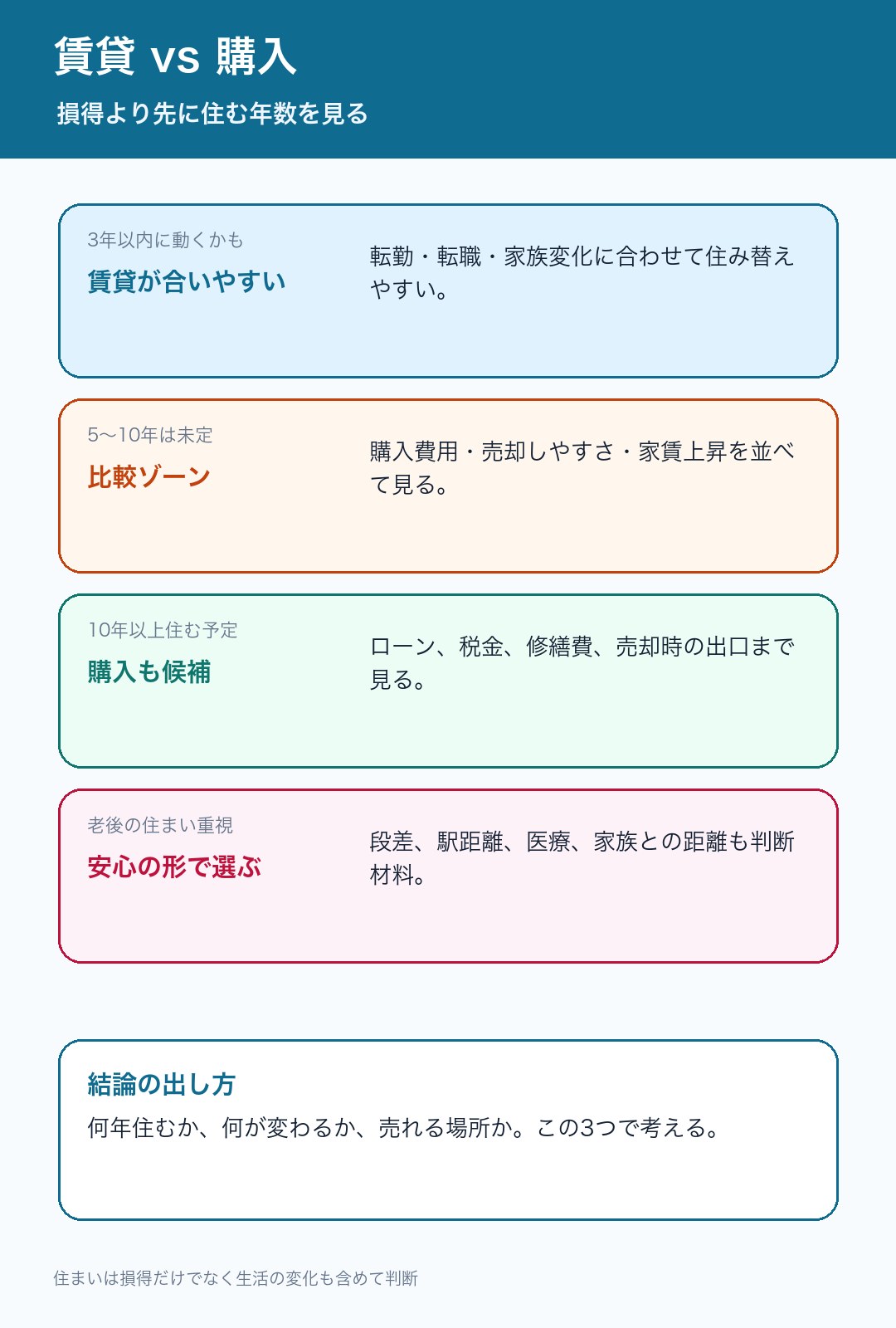

まずは「何年住むか」で分ける

賃貸と購入は、住む年数で見え方が大きく変わります。3年以内に引っ越す可能性がある人と、同じ地域に20年住む予定の人では、同じ物件価格でも判断が変わります。

| 状況 | 合いやすい考え方 | 見るポイント |

|---|---|---|

| 3年以内に動く可能性 | 賃貸の柔軟性を重視 | 転勤・転職・家族構成の変化 |

| 5〜10年は未定 | 賃貸と購入を並べて比較 | 初期費用、売却しやすさ、家賃上昇 |

| 10年以上住む予定 | 購入も候補 | 金利、税金、修繕費、立地の出口 |

| 老後の安心重視 | 暮らしやすさを重視 | 駅距離、段差、医療、家族との距離 |

タイプ別:あなたはどの判断に近い?

同じ年収、同じ家賃でも、生活の変わりやすさで答えは変わります。自分に近いタイプから見ると、賃貸か購入かを考えやすくなります。

| タイプ | まず見ること | 判断のヒント |

|---|---|---|

| 20代・独身 | 転職、結婚、勤務地の変化 | 住みたい街を試す時期なら、賃貸で身軽さを残す価値があります。 |

| 30代・子育て前後 | 学校区、部屋数、親のサポート距離 | 10年後の家族人数が見えてきたら、購入も比較しやすくなります。 |

| 40代・教育費が重い | 教育費とローン返済の重なり | 毎月返済だけでなく、進学時期に現金を残せるかを見ます。 |

| 50代以降 | 老後の住みやすさ、修繕、売却 | 広さより、駅距離・段差・管理のしやすさが大事になることがあります。 |

賃貸が合いやすい人

賃貸の強みは、生活が変わった時に動きやすいことです。転勤、転職、結婚、出産、親の介護、子どもの学校など、住まいに求める条件は思ったより変わります。

勤務地や収入が変わる時期は、固定しすぎない方が楽な場合があります。

必要な部屋数や学校区が変わる可能性があります。

買う前に、通勤・買い物・治安・騒音を実生活で確認できます。

住宅ローンを組まず、身軽さを優先できます。

賃貸で見落としやすいこと

賃貸は身軽ですが、ずっと楽という意味ではありません。家賃上昇、更新料、引っ越し費用、老後の住み替えなども見ておきたいポイントです。

| 見落とし | なぜ大事? | 対策 |

|---|---|---|

| 家賃上昇 | 更新や住み替えで支払いが上がる場合があります。 | 同じ地域の家賃相場を定期的に確認する。 |

| 老後の住み替え | 希望条件の物件を借りにくく感じる人もいます。 | 駅近、段差、家族距離などを早めに考える。 |

| 引っ越し費用 | 住み替えが多いと初期費用が積み重なります。 | 短期の転居が多い時期は家具や荷物を増やしすぎない。 |

| 自由度の制限 | リフォーム、ペット、防音などに制約があります。 | 契約前に暮らし方の条件を確認する。 |

購入が候補になる人

購入が候補になるのは、長く住む見通しがあり、物件の維持費まで含めて家計を組める人です。住宅ローンだけでなく、固定資産税、管理費、修繕積立金、リフォーム費用まで見ます。

マンションなら管理費・修繕積立金、戸建てなら外壁・屋根・水回りなどの修繕があります。ローンが払えるかだけでなく、住み続ける費用を見てください。

家賃とローンだけで比べない

「家賃15万円なら、同じくらいのローン返済で買える」と考える人は多いです。ただ、購入には諸費用、税金、修繕、保険、売却費用があり、賃貸にも更新料や引っ越し費用があります。

| 項目 | 賃貸 | 購入 |

|---|---|---|

| 毎月の支払い | 家賃・共益費 | 住宅ローン・管理費・修繕積立金 |

| 初期費用 | 敷金・礼金・仲介手数料・引っ越し費 | 頭金・諸費用・登記費用・引っ越し費 |

| 途中でかかる費用 | 更新料、住み替え費用 | 固定資産税、修繕、設備交換、保険 |

| 変化への強さ | 住み替えやすい | 売却や賃貸化の手続きが必要 |

| 将来残るもの | 資産は残りにくいが身軽 | 物件価値が残る可能性。立地で差が大きい |

購入で見落としやすい4つの費用

購入を考える時は、住宅ローンの月額だけを見ると小さく見えます。ところが実際には、買う時・住んでいる間・手放す時に費用が出ます。

登記、仲介、ローン手数料、火災保険、引っ越し費など。物件価格とは別に準備します。

固定資産税、管理費、修繕積立金、設備交換、戸建ての外壁や屋根の修繕。

転勤、離婚、介護、子どもの進学で住み替える時、売却や賃貸化の手続きが必要です。

売却仲介手数料、ローン残債、引っ越し費、次の住まいの初期費用も見ます。

物件価格が上がる地域もあれば、売却しにくい地域もあります。「買えば資産になる」とひとまとめに考えず、立地と出口を分けて見てください。

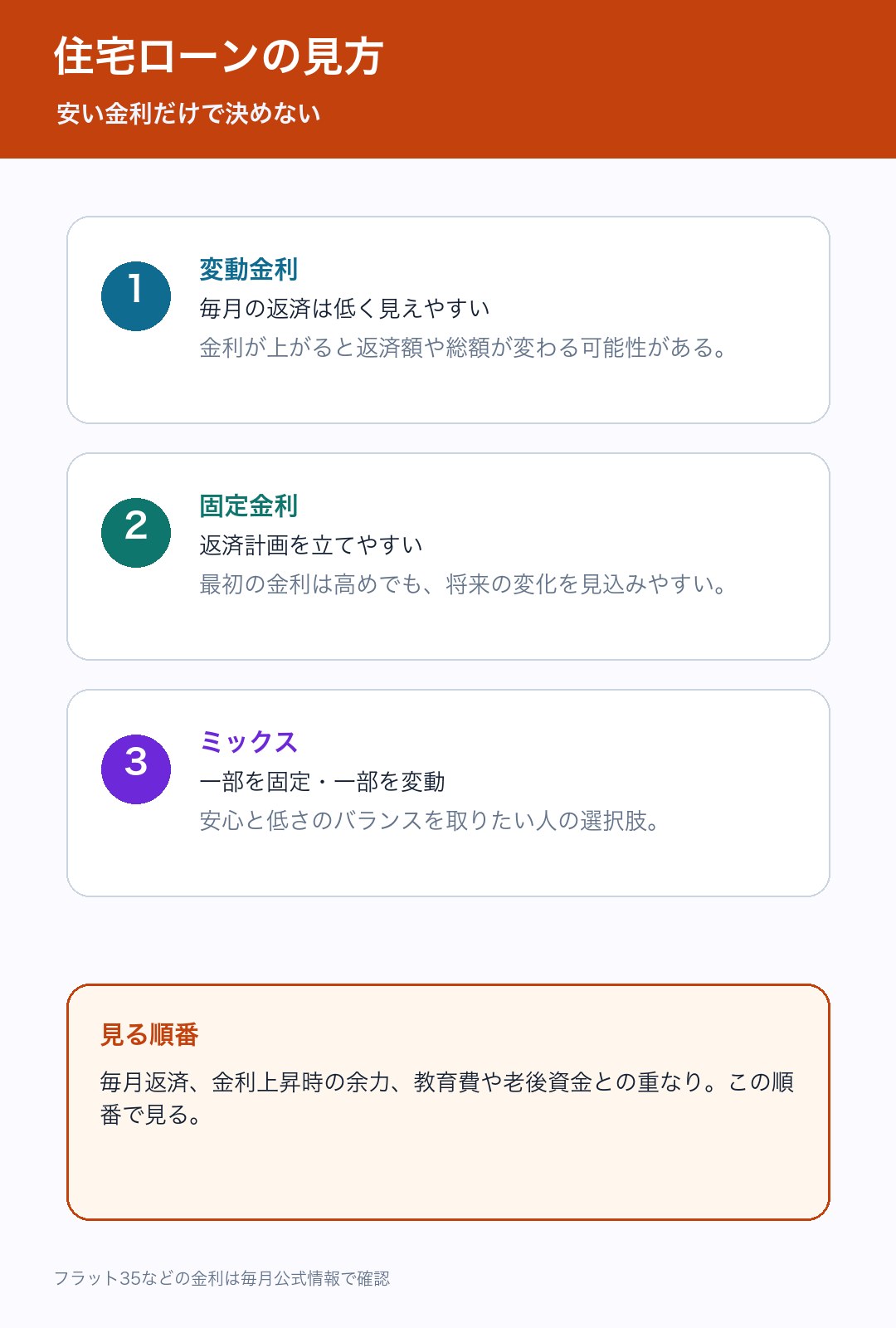

住宅ローンは金利の低さだけで見ない

住宅ローンは、変動金利・固定金利・ミックスなど選択肢があります。毎月返済が低く見えることも大切ですが、金利が変わった時に家計が耐えられるかを見る方が大切です。

フラット35などの金利は毎月更新されます。記事内の数字だけで判断せず、借りる時点の公式情報を確認してください。

ナビ子:変動金利の方が安く見えるけど、上がった時が怖いんやね。

クロタ:そうやで。今の返済額だけやなく、上がった時の余力も一緒に見るんや。

家族の変化を入れて考える

住まい選びは、今の家族だけでなく、数年後の家族にも関係します。子どもの学校、仕事部屋、親の介護、車の有無、駅距離など、暮らしの条件は時間とともに変わります。

数年で勤務地が変わる可能性があるなら、家賃の損得より動きやすさが大切。

保育園、学校区、部屋数、親のサポート距離が変わるため、10年後の生活も見る。

仕事部屋、防音、通信環境を重視。広さが必要なら購入も比較しやすい。

広さより駅距離、段差、病院、買い物、管理のしやすさを重視。

老後は「資産価値」だけで決めない

老後の住まいでは、広さや資産価値だけでなく、管理のしやすさ、段差、病院、買い物、家族との距離も大切です。持ち家でも修繕が重いと負担になりますし、賃貸でも住み替えのしやすさが安心になる場合があります。

シミュレーションは「3本」で考える

細かい金額を1つに決めるより、3本のシナリオで見る方が現実に近くなります。住まいのお金は、金利や修繕、収入の変化で結果が変わるからです。

収入が安定し、金利や修繕が大きく増えない場合。

教育費、修繕、家賃更新など普通に起こりそうな変化を入れる。

金利上昇、転職、収入減、設備交換が重なる場合。

売る、貸す、住み替える時に残債や費用で困らないか見る。

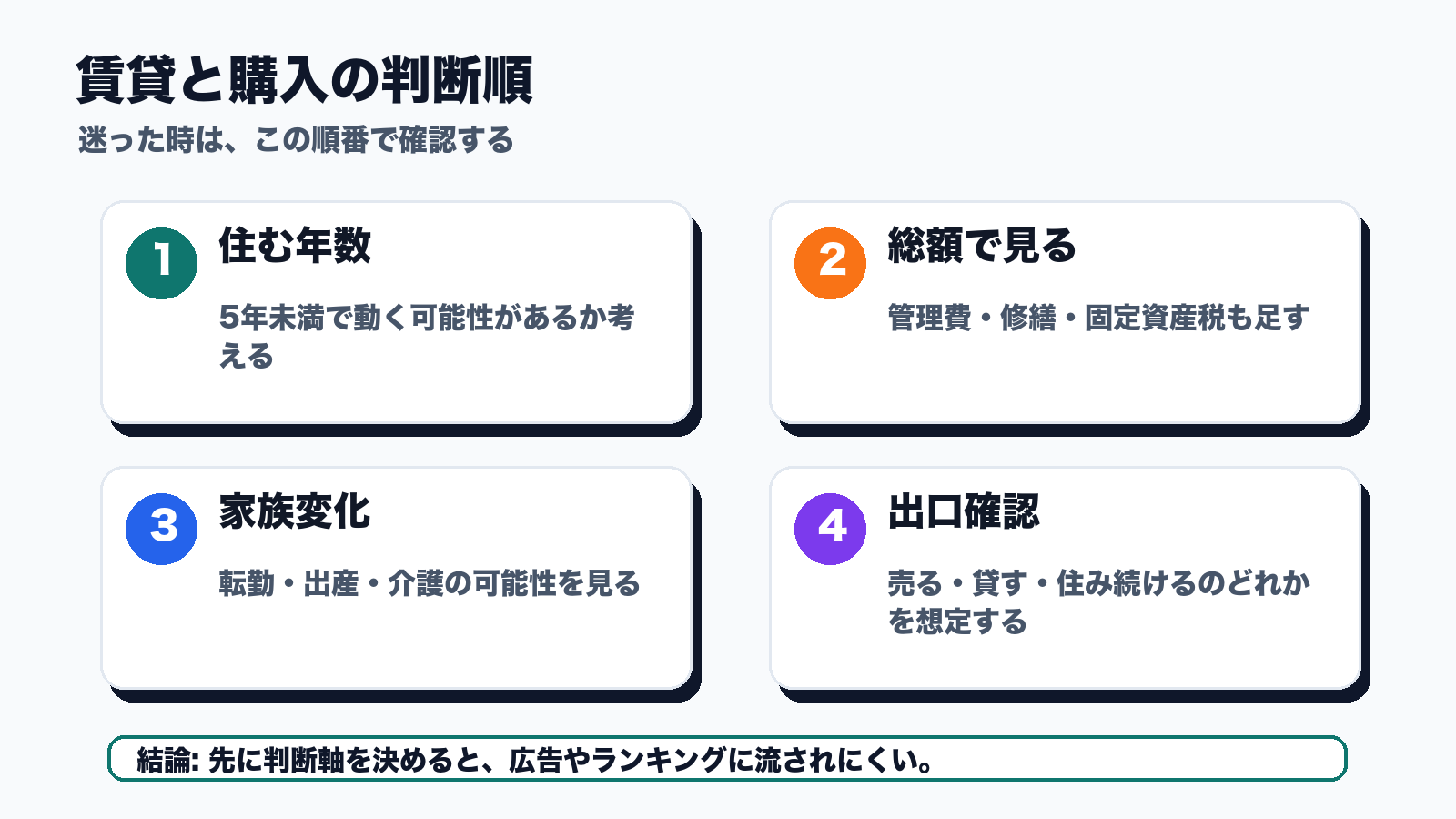

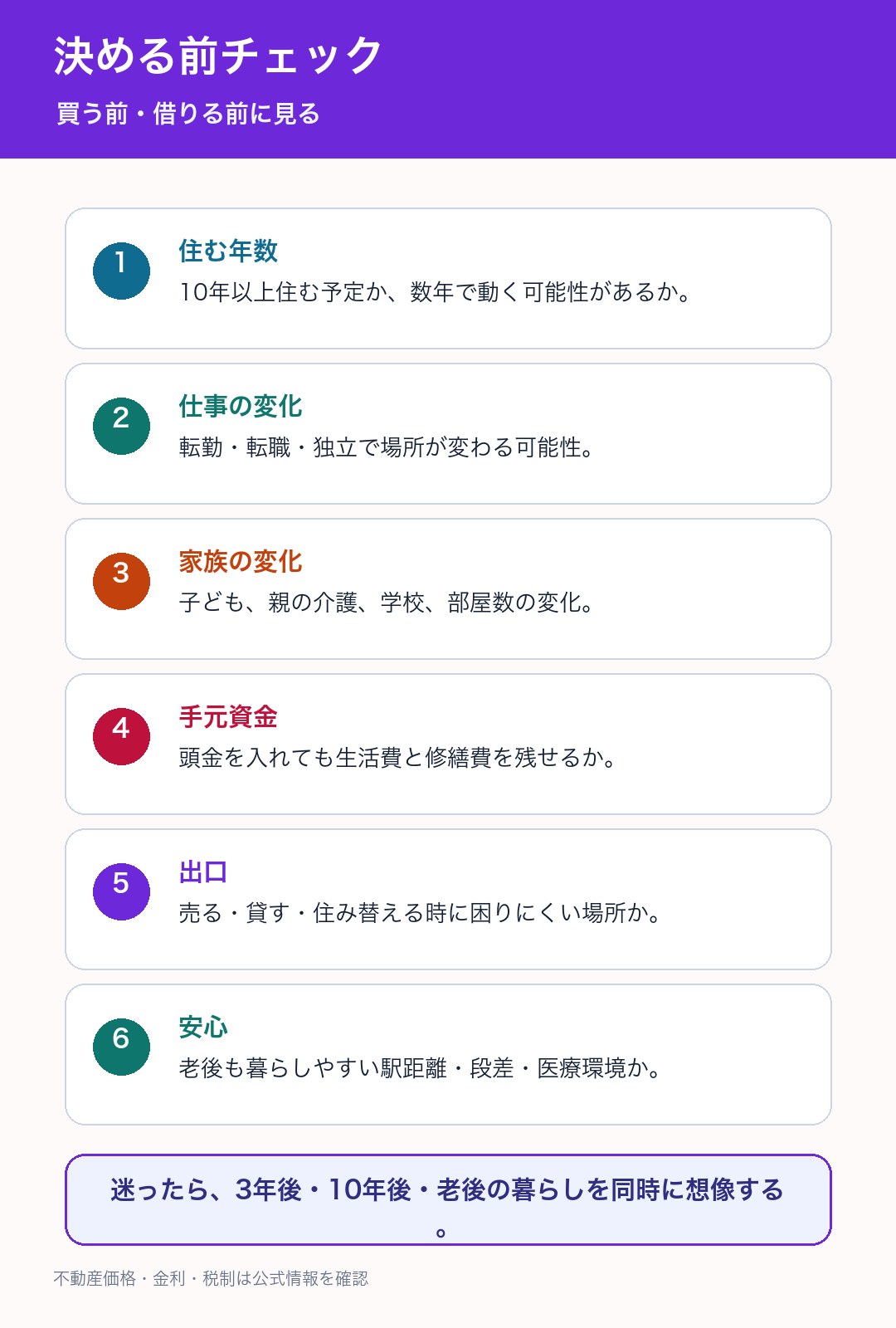

決める前にやる5ステップ

迷った時は、いきなり物件探しを始めるより、次の順番で整理すると判断しやすくなります。

- 何年住むかを書く。

3年、10年、老後までの3つで想像します。 - 変わりそうなことを書く。

仕事、家族、子ども、親の介護、収入の変化を並べます。 - 賃貸と購入の費用を分ける。

家賃とローンだけでなく、更新料、税金、修繕、売却費用も見ます。 - 金利が変わった時の余力を見る。

毎月返済が増えても教育費や生活費を守れるかを確認します。 - 出口を考える。

売る、貸す、住み替える時に困りにくい場所かを見ます。

住宅購入前は保険と固定費も見る

住宅ローンを組むと、団体信用生命保険、火災保険、地震保険、教育費、老後資金が同じ家計の中に入ってきます。月々の返済だけでなく、家計全体で無理がないかを見ておくと安心です。

住宅購入前に、家計と保険も一緒に見たい人へ

家を買うと、住宅ローン、火災保険、団信、教育費、老後資金が同じ家計に乗ってきます。購入前に保障と固定費を整理しておくと、月々の返済額だけで判断しにくくなります。

家計と保険の無料相談を確認する不動産投資は「住む家」と分けて考える

賃貸か購入かを考えていると、不動産投資の話も目に入りやすくなります。ただし、住む家と投資用マンションは目的が違います。投資用は空室、借入、管理、売却の出口を別で考える必要があります。

住む家と不動産投資は、分けて考える

「家を買うか」と「投資用マンションを持つか」は別の判断です。もし不動産投資も気になるなら、居住用住宅とは違うリスク、借入、空室、売却の出口を分けて確認してください。

不動産投資の無料相談内容を確認する最後はチェックリストで決める

賃貸と購入に、全員共通の正解はありません。あなたの仕事、家族、住む年数、金利への余力、老後の暮らしで答えが変わります。

まず、3年後・10年後・老後の暮らしを1行ずつ書いてください。そのうえで、家賃とローンだけでなく、税金・修繕・住み替え費用まで並べると、自分に合う答えが見えやすくなります。

よくある質問

賃貸と購入はどちらがお得ですか?

住む年数、地域、金利、物件価格、家族構成で変わります。短期で動く可能性があるなら賃貸、長く住む予定が強いなら購入も候補になります。

何年住むなら購入を考えていいですか?

目安として10年以上住む想定があると比較しやすいです。ただし、売却しにくい場所や修繕費が重い物件は慎重に見ます。

住宅ローンは変動金利と固定金利どちらがいいですか?

変動は返済額が低く見えやすく、固定は計画を立てやすい特徴があります。金利が上がった時も生活費や教育費を守れるかで考えます。

頭金は多い方がいいですか?

借入額は減りますが、手元資金が薄くなると修繕や転職時に苦しくなります。生活費、修繕費、引っ越し費を残したうえで考えます。

マンションと戸建てはどちらがいいですか?

マンションは管理のしやすさ、戸建ては土地や自由度が見どころです。管理費・修繕積立金、外壁や屋根の修繕など、維持費の形が違います。

老後は持ち家の方が安心ですか?

家賃負担を抑えられる面はありますが、段差、駅距離、修繕、固定資産税、売却しやすさも見ます。広すぎる家が負担になる場合もあります。

住宅ローン控除は使えますか?

入居年、住宅性能、所得、借入条件などで変わります。国税庁や国土交通省の公式情報で最新条件を確認してください。

まとめ:損得より「暮らしが変わっても困らないか」

賃貸は動きやすさが強みです。購入は長く住むほど比較しやすく、住まいを自分のものとして整えられる強みがあります。ただし、購入はローン以外の費用と出口まで見ることが大切です。

迷ったら、損得の前に「何年住むか」「何が変わるか」「売れる場所か」を見てください。住まい選びは、計算だけでなく、これからの暮らしを守る選択です。

公式情報の確認先

次に読むと迷いにくい記事

検索でよくある質問

賃貸と購入はどちらが得ですか?

一律では決まりません。住む年数、住宅ローン金利、修繕費、固定資産税、売却しやすさ、家族変化で結果が変わります。

購入前に何を確認すべきですか?

頭金、返済比率、修繕費、固定資産税、災害リスク、売却時の出口、転勤や家族変化の可能性を確認します。

コメント