検索で来た人へ

S&P500は人気ですが、全世界株式との違いを理解してから選びます。

米国の成長に期待できる一方、米国集中と為替の影響を受けます。信託報酬だけでなく、自分が下落時も続けられるかを確認しましょう。

- S&P500:米国大型株に集中

- 全世界株式:地域分散を重視

- 選び方:信託報酬・分散・続けやすさ

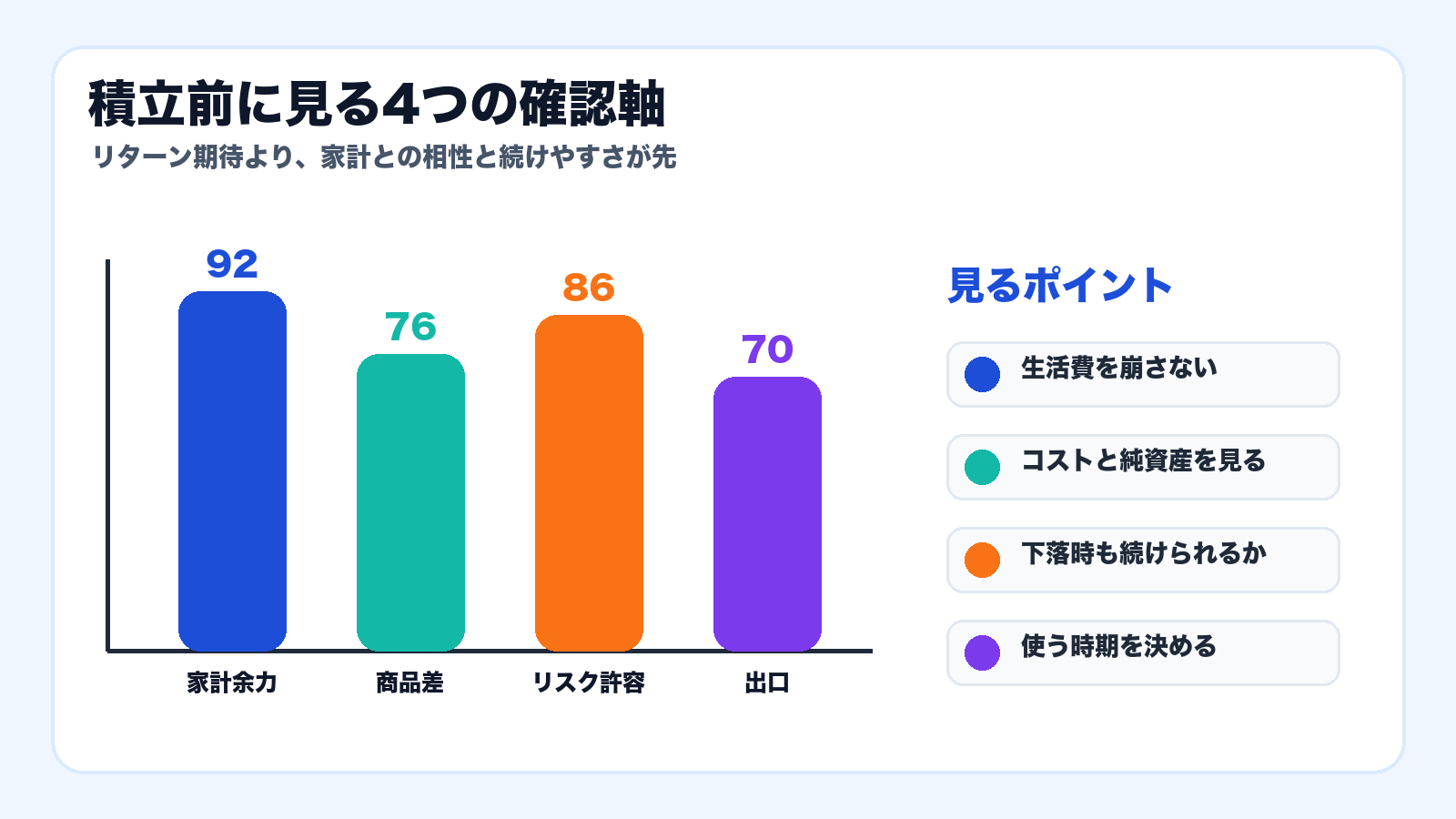

まず画像で全体像をつかむ

S&P500の比較は、商品名や過去の伸びだけで決めると続きません。家計余力、商品差、下落時の耐性、いつ使うお金かを先に整理すると、新NISAでの積立額も決めやすくなります。

積立額や家計配分に迷う人向けです。必要な場合だけ公式条件を確認してください。

本記事には広告リンクが含まれる場合があります。投資信託の費用、純資産、制度、取扱いは変更されることがあります。2026年6月3日時点で公式ページを確認し、投資判断ではなく比較の考え方を整理しています。

S&P500インデックスファンドは、米国の代表的な株価指数に連動することを目指す投資信託です。新NISAでも人気がありますが、「みんなが買っているから」だけで選ぶと、自分の家計やリスク許容度とズレることがあります。

この記事では、S&P500と全世界株式の違い、主要ファンドを見る順番、下落リスク、新NISAで積み立てる前のチェックを整理します。将来の利益を約束するものではありません。

ナビ子:S&P500って人気やけど、全世界株式と何が違うん?

クロタ:米国集中か、広く分散かの違いやな。どちらを選ぶかより、理由を決めることが大事やで。

S&P500は米国大型株中心、全世界株式は米国以外も含む広い分散。S&P500を選ぶなら、米国集中を受け入れられるか、下落時も続けられる積立額か、信託報酬と実質コストを確認できているかを見る。

S&P500と全世界株式の違い

S&P500は米国大型株中心です。全世界株式は米国を含む世界の株式に広く投資します。どちらが正解というより、米国の成長を強く取りたいのか、国を選びすぎず分散したいのかで考え方が変わります。

| 選び方 | S&P500 | 全世界株式 |

|---|---|---|

| 投資対象 | 米国の大型株中心。 | 米国を含む世界の株式に広く投資。 |

| 考え方 | 米国の成長を強く取りにいく。 | 国を選びすぎず分散する。 |

| 注意点 | 米国景気や大型株の影響を受けやすい。 | 米国以外も含むため、S&P500と値動きが違う。 |

| 両方持つ時 | 中身の重なりが多いので、米国比率が高くなりすぎていないか確認。 | |

S&P500は下落もある

S&P500は長期では成長してきた実績がありますが、途中で大きく下がる時期もあります。投資信託は元本が守られる商品ではありません。生活費や近く使うお金まで投資に回すと、下落時に売らざるを得なくなる場合があります。

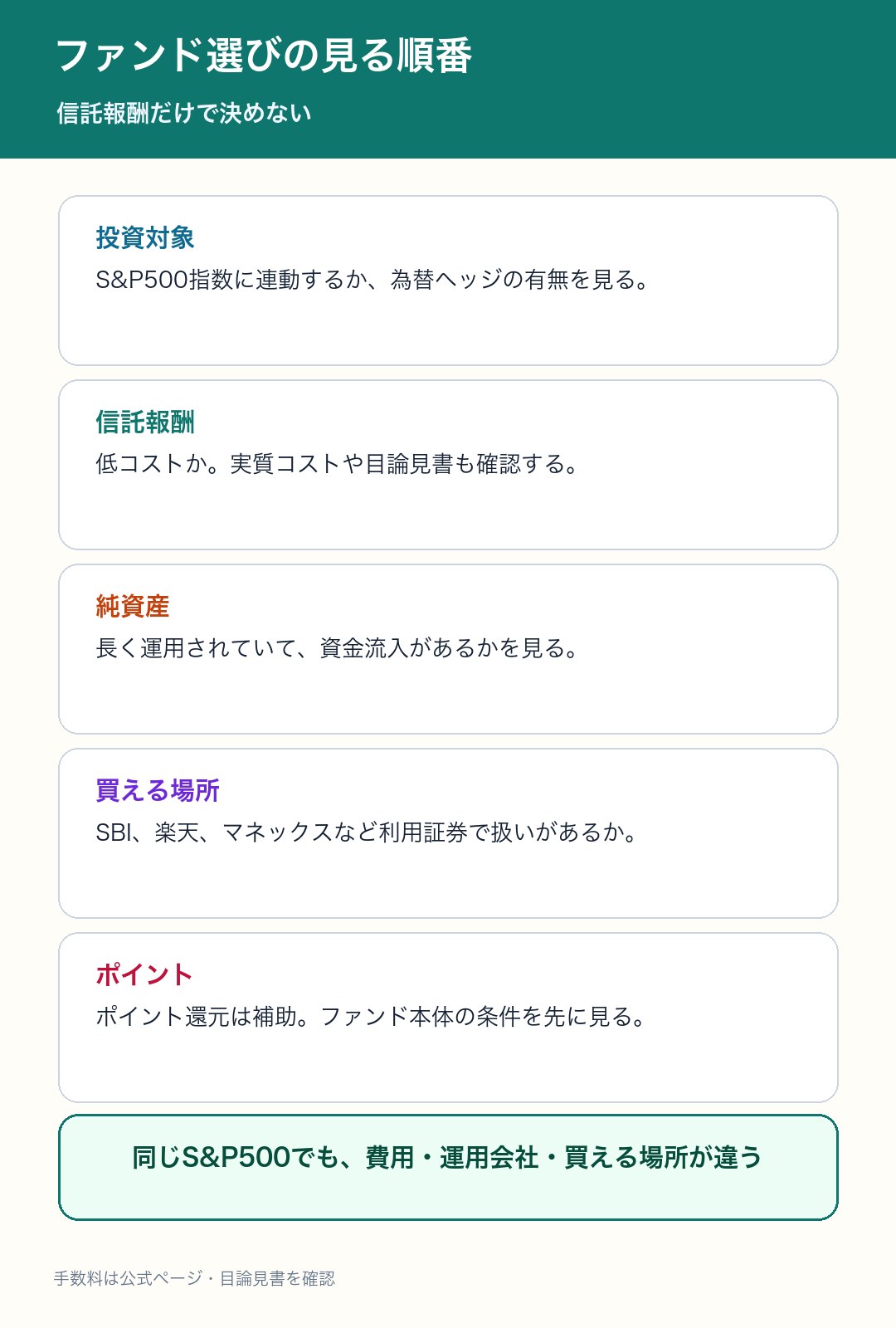

ファンド比較は信託報酬だけで決めない

S&P500ファンドは複数あります。信託報酬が低いことは大事ですが、実質コスト、純資産、運用会社、買える証券会社、ポイント還元まで分けて見ましょう。

| ファンド例 | 見るポイント | 向きやすい人 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 低コスト競争の代表的なシリーズ。公式ページと目論見書で信託報酬・純資産を確認。 | 広く使われている低コストファンドを選びたい人。 |

| SBI・V・S&P500インデックス・ファンド | SBIアセット公式では、実質的な負担として年0.0938%程度(税込)と案内。 | SBI証券を中心に使う人。 |

| 楽天・プラス・S&P500インデックス・ファンド | 楽天投信投資顧問の公式ページで運用状況と費用を確認。 | 楽天証券・楽天ポイント周りも見たい人。 |

| iFree S&P500インデックス | 大和アセットの公式ページで基準価額・費用・レポートを確認。 | 運用会社や既存保有商品との比較をしたい人。 |

信託報酬や実質コストは変更されることがあります。申込前に、各運用会社の公式ページと目論見書で確認してください。

信託報酬と実質コストの違い

投資信託の費用を見る時は、信託報酬だけで終わらせない方がよいです。実際の運用では、売買委託手数料、監査費用、保管費用などが発生することがあります。これらを含めた実質コストは、運用報告書で確認します。

| 見る項目 | 意味 | 確認先 |

|---|---|---|

| 信託報酬 | 投資信託を保有している間にかかる基本的な運用管理費用。 | 公式ページ、目論見書。 |

| 実質コスト | 信託報酬以外の費用も含めた実際の負担感。 | 運用報告書。 |

| 純資産総額 | ファンドに集まっている資金の規模。 | 公式ページ、月次レポート。 |

| トラッキング | 指数にどれくらい近く連動しているか。 | 月次レポート、運用報告書。 |

新NISAでは続けられる積立額が大事

金融庁の案内では、新NISAには非課税で投資できる制度枠があります。ただし、制度が使えることと、商品が自分に合うことは別です。毎月の積立額は、下落しても続けられる金額にしましょう。

積立額は家計から逆算する

S&P500を長く続けるには、金額の大きさよりも、下落時に止めずに続けられるかが大切です。家計の余裕、予備資金、目的、投資期間を見て決めましょう。

| 家計状況 | 考え方 | 注意点 |

|---|---|---|

| 予備資金が少ない | 投資額より、生活防衛資金を先に整える。 | 急な支出で投資信託を売ることを避ける。 |

| 毎月の余裕が小さい | 少額から始めて、慣れてから増やす。 | 家計が苦しい月に無理をしない。 |

| 長期目的がある | 老後資金など、使う時期が遠いお金で考える。 | 教育費など近く使うお金と混ぜない。 |

| 下落が不安 | S&P500の比率を下げ、全世界株式や預金と分ける。 | 商品より比率の調整が効くこともある。 |

S&P500と全世界株式を両方持つ時

S&P500と全世界株式を両方持つと、分散しているように見えて、実際には米国株の比率が高くなりやすいです。両方持つ場合は、どちらを何割にするかを決めておきましょう。

長期投資は年1回だけ見直す

毎日の値動きを見すぎると、下落時に不安になりやすいです。S&P500を長期で持つなら、年1回程度、家計、投資比率、積立額、目標、出口を確認するだけでも十分なことがあります。

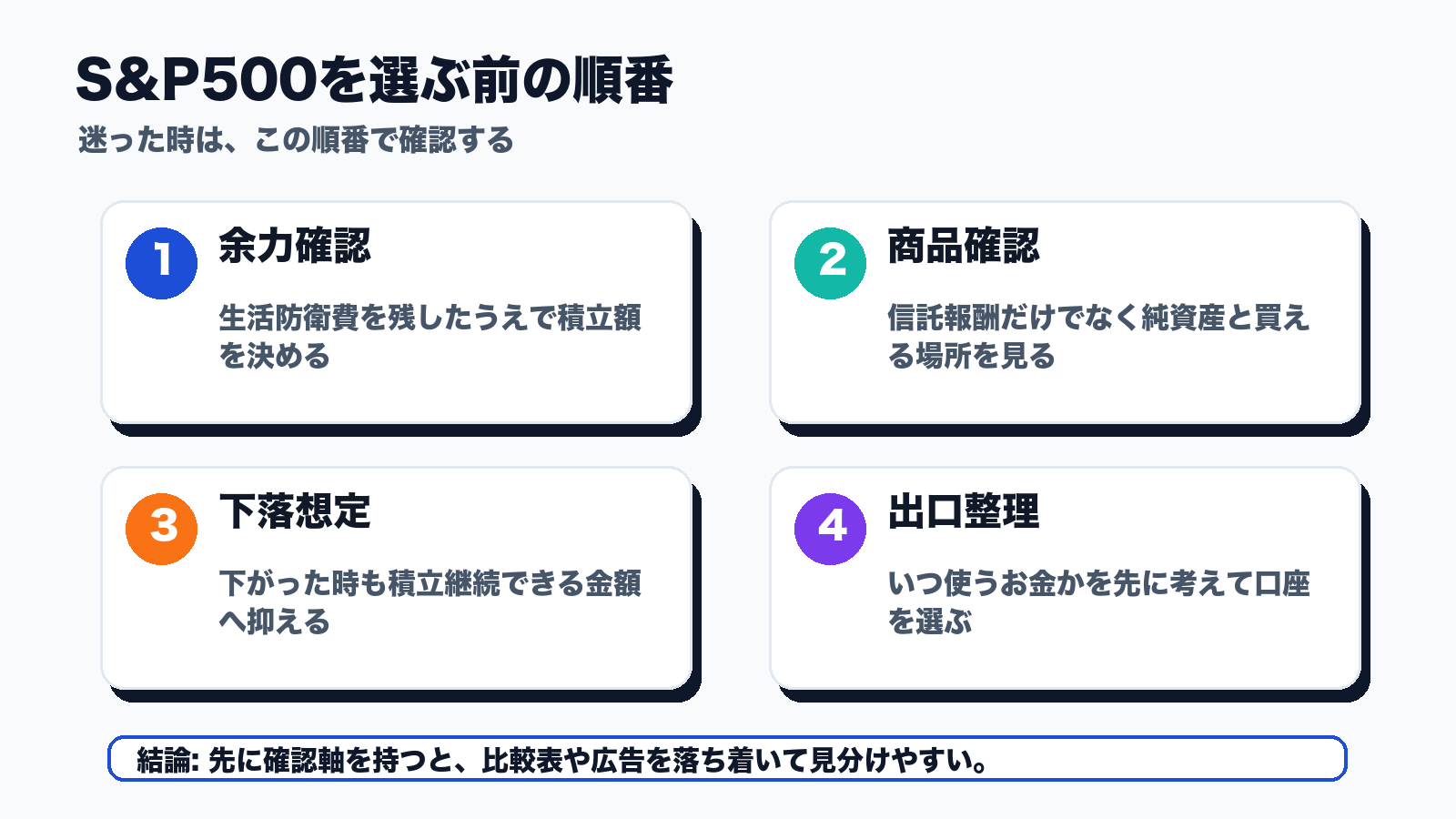

購入前チェックリスト

買う前に、目的、期間、比率、費用、積立額、出口を確認します。購入する商品名より先に、続け方と売る場面を決めておくと、下落時に迷いにくくなります。

- 目的を決める。

老後資金、教育費、余裕資金など、お金の目的を分けます。 - 予備資金を分ける。

生活費や近く使うお金は投資に回しすぎないようにします。 - S&P500か全世界株式か決める。

米国集中を望むか、広く分散したいかを考えます。 - ファンド条件を見る。

信託報酬、実質コスト、純資産、買える証券会社を確認します。 - 積立額を決める。

下落しても続けられる金額にします。 - 年1回だけ見直す。

家計、投資比率、目標、出口を確認します。

最後に確認すること

S&P500は人気がある投資先ですが、米国集中のリスクがあります。全世界株式と比較し、信託報酬だけでなく実質コストや運用会社も見て、自分の家計で続けられる形にしましょう。

よくある質問

S&P500インデックスファンドはどんな商品ですか?

米国の代表的な株価指数であるS&P500に連動することを目指す投資信託です。米国大型株中心の投資になります。

S&P500と全世界株式はどちらがいいですか?

米国集中を望むならS&P500、国を選びすぎず分散したいなら全世界株式が候補です。どちらが常に上という話ではなく、考え方が違います。

S&P500ファンドはどれを選べばいいですか?

信託報酬、実質コスト、純資産、運用会社、買える証券会社、ポイント還元を分けて見ます。最後は公式ページと目論見書で確認してください。

新NISAでS&P500を買ってもいいですか?

新NISAは投資に使える制度ですが、商品選びとリスク管理は別です。生活費や近く使うお金を分けたうえで、続けられる積立額にすることが大切です。

S&P500だけで分散できていますか?

米国の大型株には分散されていますが、国としては米国中心です。全世界株式との違いや、米国比率を理解して選びましょう。

下落したらどうすればいいですか?

売るか続けるかをその場で決めると感情に振り回されやすいです。購入前に、下落時の行動、積立額、予備資金を決めておきましょう。

ポイント還元が高い証券会社を選ぶべきですか?

ポイントは補助です。まずはファンドの投資対象、費用、継続しやすさ、証券会社の使いやすさを見ます。

まとめ:S&P500は理由を決めて選ぶ

S&P500インデックスファンドは、米国大型株に投資したい人にとって有力な選択肢です。ただし、全世界株式より米国集中になります。新NISAで買う場合も、生活費、予備資金、積立額、下落時の行動を先に決めましょう。

ファンドを選ぶ時は、信託報酬、実質コスト、純資産、運用会社、買える証券会社を確認します。最後は公式ページと目論見書を見て、自分の家計に合う商品を選ぶことが大切です。

公式情報の確認先

- 金融庁 新しいNISA

- 三菱UFJアセット eMAXIS Slim 米国株式(S&P500)

- SBIアセット SBI・V・S&P500インデックス・ファンド

- 楽天投信 楽天・プラス・S&P500インデックス・ファンド

- 大和アセット iFree S&P500インデックス

次に読むと迷いにくい記事

検索でよくある質問

S&P500と全世界株式はどちらがいいですか?

米国集中を受け入れられるならS&P500、地域分散を重視したいなら全世界株式が候補になります。どちらも長期で続けられるかが大切です。

信託報酬が一番安いファンドを選べばいいですか?

信託報酬は重要ですが、純資産、運用実績、連動対象、為替リスク、積立しやすさも確認しましょう。

コメント