※本記事にはアフィリエイト広告(PR)を含みます。

※本記事は2026年7月時点の制度情報と、筆者自身が実際にマイクロ法人を検討して「保留」にした経験にもとづく一般的な解説です。

※筆者は税理士・社会保険労務士ではありません。個別の判断は、税務署・年金事務所・お住まいの自治体・税理士など専門家にご確認ください。

💡 この記事で伝えたいこと(先に結論)

他人の数字なら、飛びつく。自分の数字なら、決められる。

「マイクロ法人を作れば、社会保険料が年50万円安くなる」——国民健康保険の高さに苦しんでいた僕は、この言葉に本気で飛びつきかけました。役員報酬を低くすれば、社保が年約76.6万円から約26.3万円へ(モデルケースの試算)。数字の上では、たしかに年50万円が浮く計算でした。

でも先に、いちばん大事なことを白状します。2026年7月時点で、僕はまだマイクロ法人を作っていません。「一旦保留」と決めました。年50万円安くなると分かった上で、です。この記事は「やめとけ」でも「絶対作れ」でもありません。本気で作ろうとした僕が、全部の数字を並べた末に手を止めるまでの全記録と、その判断基準を、電卓の中身ごと全部お見せします。いま同じ夜を過ごしているなら、この数字をそのまま持って帰ってください。

国民健康保険の納付書が届いた日のことを、僕はまだ覚えています。個人事業主になって、せどりの数字がようやく伸びてきた頃。喜びも束の間、あの薄い封筒を開けて、金額のところで指が止まりました。「これ、税金とは別で、これだけ持っていかれるのか」と。

その夜、僕はスマホで「個人事業主 社会保険料 高い」と打ち込みました。そして、ひとつの言葉に出会います。——「マイクロ法人を作れば、社会保険料が年50万円安くなる」。

心臓が跳ねました。50万円。中古せどりの仕入れ資金が、丸ごと一回分出てくる金額です。調べれば調べるほど、それは本物の仕組みに見えました。役員報酬を月6万円台まで低くすれば、社会保険料がガクッと下がる。「なんでみんなやってないんや?」——僕は完全に前のめりになっていました。

結論から言うと、この仕組み自体は実在します。数字も、条件を揃えれば本当です。でも僕は、電卓を叩き続けた末に、その“50万円”を自分の申告書に当てはめた瞬間、魔法が音を立てて崩れるのを見ました。そして「今の僕は、作らない」と決めました。なぜか。順番に、数字で見ていきます。

法人を作るだけで、社会保険料が年50万円も安くなるの…?そんなうまい話、なんでみんなやってないの?というか、クロタさんは結局やったの、やらなかったの?

僕も同じこと思て、本気で調べ倒したんや。せやけど先に言うとくで——僕はまだ作ってへん。「一旦保留」にしたんや。年50万安なるって分かった上でな。「うまい話に見えた理由」と「僕が手を止めた理由」、電卓の中身ごと全部見せるわ。読み終わったら、あんたは“自分が作るべきか”を自分の数字で判断できるようになる。

※本記事に出てくる金額は、すべて「単身・40歳未満・事業所得500万円・東京23区・2026年度(令和8年度)」というひとつのモデルケースの試算です。あなたの所得・お住まいの自治体・家族構成で金額は変わります。「自分の数字」で計算し直すことが、この記事のいちばんの目的です。

💡 先に「いくらから作る価値がある?」の答え

検索でいちばん多い疑問に、先に答えておきます。目安として、作る価値が出てくるのは事業所得400〜500万円以上(300万円前後から検討の土俵)。維持費(毎年27万円〜)を差し引いても得が残るのが、だいたいこのラインからです。ただし、これはモデルケースの目安。最後は必ず“自分の去年の申告書の数字”で計算してください。——なぜこの結論に至ったか、僕の失敗ごと順番に見ていきます。

- 「法人を作れば年50万円安くなる」——国保の納付書を握りしめた僕が飛びついた一言

- マイクロ法人とは何か——「節税の裏ワザ」ではなく“社会保険の引っ越し”です

- 実数シミュレーション:事業所得500万円なら、社会保険料は年76.6万円→26.3万円

- 【僕の失敗】スプレッドシートの前で青ざめた夜——“浮く50万”の下に隠れていた数字たち

- 「実態のない法人」と言われたら終わり——二刀流が成立する3つの絶対条件

- 僕が「一旦保留」と決めた5つの判断基準——あなたはどっち?

- 保留した僕が、代わりにやったこと——法人より先に“自分の数字”を作る

「法人を作れば年50万円安くなる」——国保の納付書を握りしめた僕が飛びついた一言

なぜ僕が「社会保険料」にここまで反応したのか。それは、個人事業主にとって国民健康保険が「稼ぐほど重くなる、逃げ場のない固定費」だからです。

会社員だった頃は、健康保険も年金も給料から天引きで、しかも会社が半分払ってくれていました。ところが個人事業主になると、国民健康保険と国民年金は全額自分持ち。しかも国保は前年の所得に応じて上がっていくので、事業が伸びた翌年に、ドンと重くなって返ってきます。「頑張って稼いだ罰金みたいや」——当時の僕は本気でそう思っていました。

この国民健康保険をどう下げるかは、以前べつの記事で全部書きました。所得を正しく圧縮する、経費を漏らさず計上する、控除を使い切る——地道な話です。その「効いた節約・効かなかった節約」の全記録がこちらです。

📖 「国保が高すぎる」と固まってた僕へ

「国保が高すぎる」と固まってた僕へ|売上846万でも軽減水準やった確定申告の実数

→ そもそも僕がなぜここまで社会保険料に追い詰められていたか、その出発点の話です(僕の国保の実数つき)

そうやって地道に国保と格闘していた僕の前に現れたのが、「マイクロ法人」という言葉でした。地道な節約を積み上げても年に数万円。それが「法人という箱を1個作るだけで、年50万円」。桁が違う。飛びつくなという方が無理でした。

でも——このあと僕は、その「箱」の重さを知ることになります。まずは、そもそもマイクロ法人とは何なのか。ここを勘違いしていると、僕と同じ失敗をします。

マイクロ法人とは何か——「節税の裏ワザ」ではなく“社会保険の引っ越し”です

先に結論だけ言います。マイクロ法人とは「個人事業(メインで稼ぐ)+小さな法人(サブ)」の“二刀流”のこと。法人だけでは成り立ちません。「二刀流とは何か」で来た人は、この一行が答えです。ここから、なぜそうなるかを見ていきます。

マイクロ法人とは、ひとことで言うと「社長が自分ひとりだけの、とても小さな会社」のことです。従業員を雇って大きくするための会社ではありません。おもに税金や社会保険の負担を調整するために作る、小さな箱です。

仕組みの核心はここです。会社を作ると、あなたの健康保険と年金は、国民健康保険・国民年金から会社の社会保険(健康保険+厚生年金)に引っ越します。この会社の社会保険料は、「会社からあなたに払う給料(役員報酬)の額」で決まります。国保のように「所得が増えたら上がる」のではなく、給料で決まる。だから役員報酬を低く設定すれば、社会保険料も低く抑えられる——これがカラクリの全部です。

「裏ワザ」でも「抜け道」でもありません。制度どおりの、社会保険の“引っ越し”です。ただし、ここに世の中の解説記事があまり強調しない、決定的な前提があります。

⚠️ マイクロ法人は、それ単体では成り立ちません。

役員報酬を月6万円台に低くするということは、会社からあなたへの給料が、月6万円台しかないということです。それでは生活できません。つまりマイクロ法人は、「別に、メインでしっかり稼ぐ収入」があって初めて機能します。多くの場合、それが個人事業主としての収入です。個人事業(メイン)と、マイクロ法人(サブ)の“二刀流”——これがマイクロ法人の本当の姿です。「会社を1個作れば社保が安くなる」だけの、単純な話ではないんです。

僕の場合で言うと、メインの稼ぎは中古せどり。これは個人事業のまま残す。そして法人には、別の小さな事業を乗せる——実際、僕には民泊の清掃・片づけという、せどりとは全く別の事業の実態があります。「二刀流にできる材料は、現実に持っている」。だからこそ、僕は本気で検討できたわけです。

では、その二刀流を組んだとき、社会保険料は具体的にいくら変わるのか。いよいよ、僕が飛びついた“50万円”の中身を、数字で開けていきます。

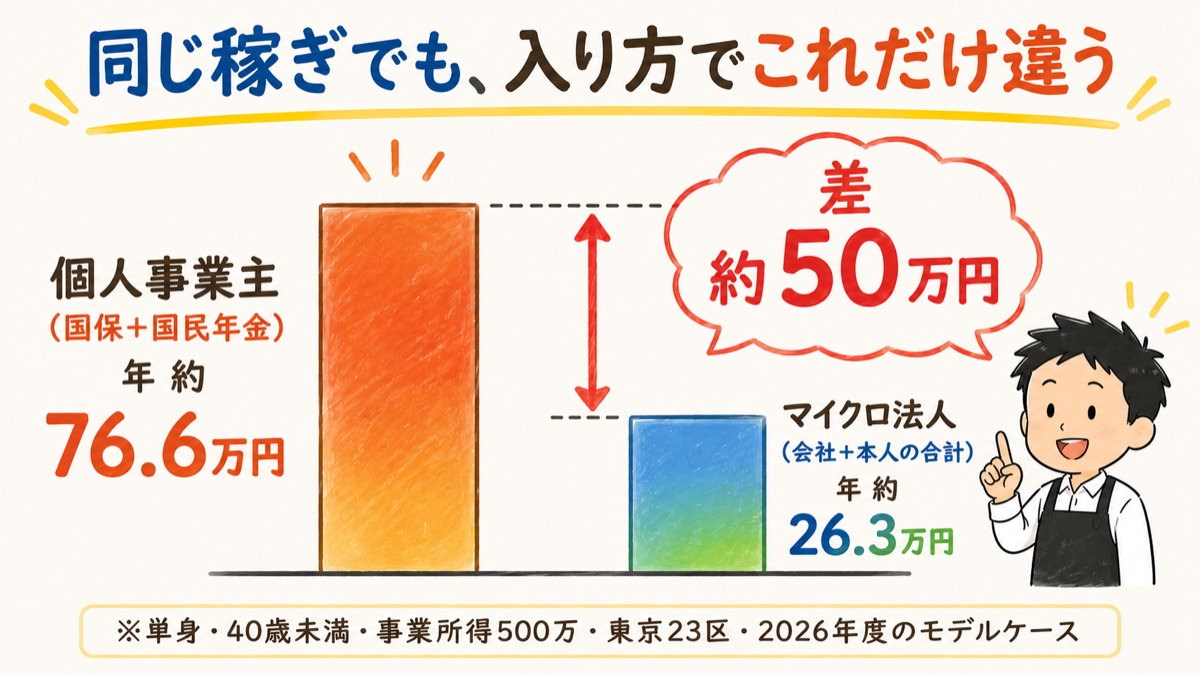

実数シミュレーション:事業所得500万円なら、社会保険料は年76.6万円→26.3万円

ここが記事の心臓部です。まず前提をはっきりさせます。以下はすべて「単身・40歳未満・事業所得500万円・東京23区・2026年度(令和8年度)」という、ひとつのモデルケースの試算です。数字は公的機関の公表資料にもとづく目安で、条件が変われば変わります。

| 入り方 | 払う社会保険料(年・目安) | 中身 |

|---|---|---|

| 個人事業主のまま (国保+国民年金) | 年 約76.6万円 | 国民健康保険 約55.1万円 + 国民年金 約21.5万円(月17,920円) |

| マイクロ法人 (役員報酬 月6.3万円未満) | 年 約26.3万円 | 健康保険・厚生年金の 会社負担+本人負担の合計 |

| 差額(浮くお金) | 年 約50万円 | |

同じだけ稼いでいるのに、入り方を変えるだけで年間約50万円。これが、僕が電卓の前で興奮した数字です。なお個人側の合計(国保+国民年金)は自治体によって年75〜90万円ほどの幅があり、保険料の高い自治体なら差は年60万円弱まで開くケースもあります。

💡 比較は「会社+本人の総額」で見るのが誠実です

マイクロ法人の社会保険料は、本人負担だけなら年約13.2万円まで下がります。でもそれとは別に「会社が払う分」が年約13.1万円あります。一人社長の会社では、この会社負担分も結局は自分の財布から出るお金です。だからこの記事では、本人負担だけの13万円ではなく、会社+本人を合わせた総額26.3万円で個人の76.6万円と比べています。本人負担13万円だけを76.6万円と並べる比較は、差を大きく見せすぎです。

なぜ役員報酬を「月6.3万円未満」にするのか。これは制度上、報酬月額が6.3万円未満だと標準報酬月額がいちばん低い等級(5.8万円)になり、保険料もいちばん低くなる——逆にそれを超えると一段上がる仕組みがあるからです(協会けんぽ令和8年度保険料額表)。あくまで「そういう仕組みがある」という制度の話で、あなたがいくらに設定すべきかは、事業の実態と合わせて税理士に相談して決める話です。

⚠️ ただし「安くなる」には、必ず裏があります。

役員報酬をいちばん低い等級にするということは、将来もらえる厚生年金も、いちばん薄くなるということです。社会保険料は「今の負担」と「将来の年金」がセット。今の50万円だけを見て決めると、将来の受け取りが減る側面を見落とします。「安くなる」の裏には、必ずこのトレードオフがあります。

——さて。この時点の僕は、完全に浮かれていました。「50万浮く。将来の年金が少々薄くても、今の資金繰りのほうが大事や」。設立の手順まで調べ切って、あとは動くだけ。そう思っていた僕が、次の章で、電卓を持ったまま青ざめます。魔法が解けた夜の話をします。

【僕の失敗】スプレッドシートの前で青ざめた夜——“浮く50万”の下に隠れていた数字たち

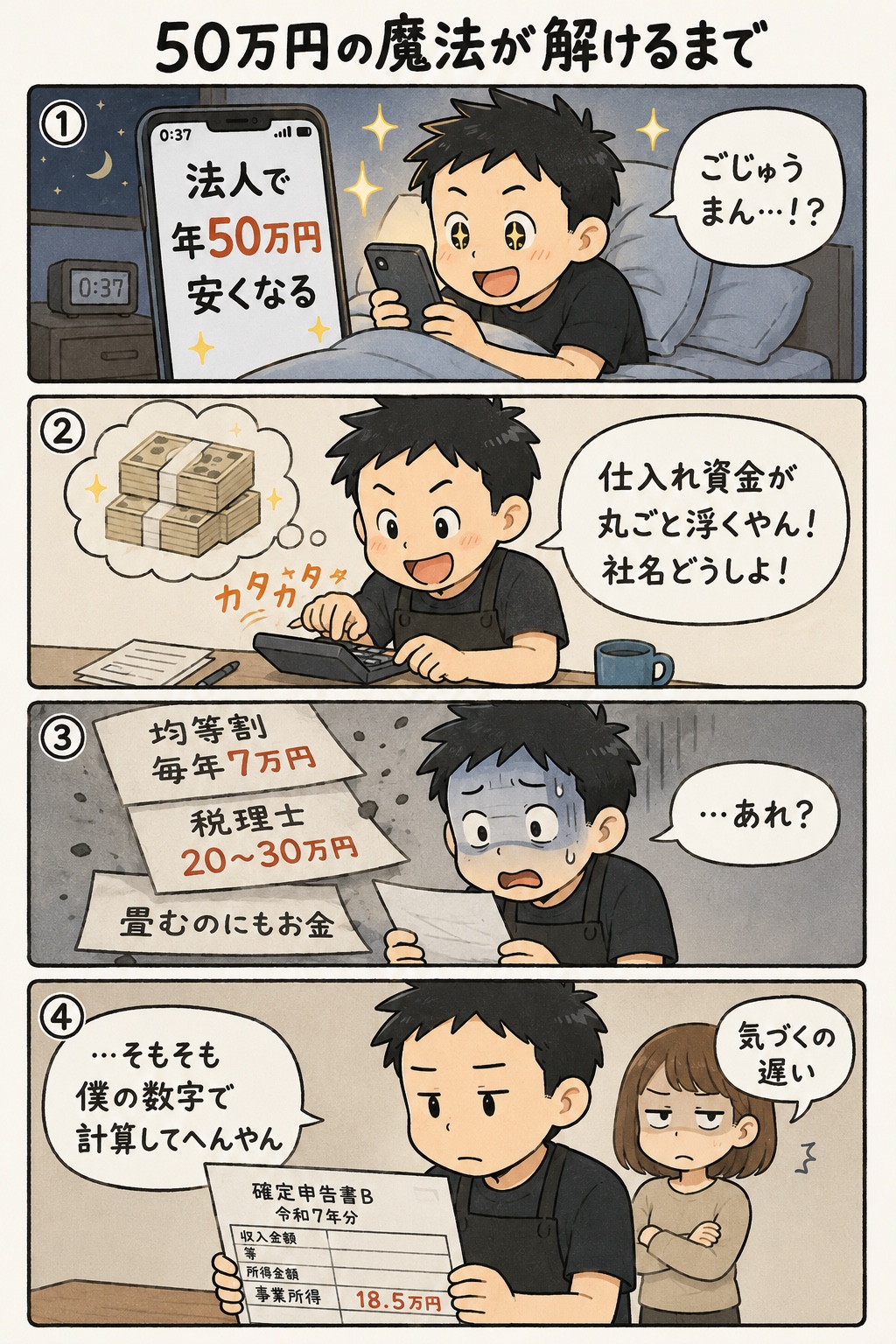

ここまで威勢よく「50万円」の話をしてきましたが、白状します。僕はこの数字に浮かれて、下半分を見ていませんでした。

ある夜、僕は表計算ソフトを開いて、真剣に法人化のシミュレーションを組み始めました。上半分は、さっきの夢の数字。「個人76.6万 → 法人26.3万。差、50万」。何度打ち直しても、この数字は動かない。ニヤニヤしながら、僕は表の下半分に「法人を持つコスト」を書き足していきました。そこで、笑顔が固まりました。

| “浮く50万”の下に隠れていたコスト | 金額(年・目安) | いつ出ていくか |

|---|---|---|

| 法人住民税の均等割 | 最低 約7万円 | 赤字でも、毎年必ず |

| 税理士の費用 | 約20〜30万円 (決算だけのスポットなら10〜20万円) | 毎年(法人の決算は自力がほぼ無理) |

| 設立の初期費用 | 合同会社 約6〜10万円 株式会社 約18〜25万円 | 最初の1回 |

| 畳む(解散)費用 | 数万円〜十数万円 | 出口でも、最後にもう1回 |

| 事務の手間 | お金に換算しづらいが ゼロではない | ずっと |

見落としがちですが、法人は「畳むときにもお金がかかる」のがポイントです。作るときの費用ばかり見て、出口のコストを勘定に入れていない人が多い。「合わなかったら畳めばいい」と気軽に考えていると、解散・清算の手続きでまた数万円〜十数万円が飛びます。入口だけでなく出口まで見て、初めて損得が正しく見えます。

電卓を叩き直しました。浮く50万円から、均等割7万円と税理士20〜30万円を引く。——残るのは、年およそ13万〜23万円。悪くはない。でも「50万円まるまる浮く」の夢とは、ずいぶん違う。しかも初年度は設立費用も乗るから、1年目はほとんどトントンです。「思ってたんと違う」。魔法が、半分溶けました。

でも、本当に青ざめたのは、その次でした。

僕はふと、自分がシミュレーションに入れていた前提を見直しました。「事業所得500万円」。……あれ。これ、誰の数字や?

それは、僕の数字ではありませんでした。ネットの解説記事に載っていた、モデルケースの数字を、僕はそのまま自分の計算に使っていたんです。あわてて、自分のいちばん新しい確定申告書を引っ張り出しました。そこに書かれていた事業所得は——18.5万円。500万円どころか、二桁万円台でした(仕入れに大きく突っ込んだ年で、事業所得はぐっと圧縮されていました。この年の実数は、国保の記事で売上846万円まで含めて全部公開しています)。

事業所得がその水準なら、そもそも僕の国民健康保険は、モデルケースほど高くありません。国保がそこまで高くないなら、法人に引っ越して浮く額も、50万円ではなくなる。維持費(27万円〜)を引いたら、下手をすると逆ザヤ——作るほど損、まであり得る。50万円の魔法は、僕自身に当てはめた瞬間、跡形もなく消えました。

僕はしばらく、申告書を持ったまま動けませんでした。情けなかった。だって僕は、これと同じ失敗を、一度やっているんです。

赤字でも毎年7万円…しかも、自分の所得で計算してなかったって…。あんなに自信満々だったのに、聞いてた話とだいぶ違うじゃない…。

わかるで。僕も「50万浮く」の字しか見えてへんかった。……昔、新品せどりで在庫を数字で見んと突っ込んで、黒字なのに資金繰りを壊したことがあるんや。あの時とまったく同じ目ぇしてた。他人の数字なら、飛びつく。自分の数字なら、決められる。制度の損得は、自分の申告書の数字でしか計算でけへん。これが今回、いちばん高うついた授業料や。

「数字を見ずに、いい話に飛びつく」。これは僕の、いちばん古い悪い癖です。黒字倒産しかけた時の話は、この記事に全部書きました。あの教訓を、僕はまた忘れかけていたわけです。

📖 「黒字なのにお金がない…」犯人は棚で寝てる在庫です

「黒字なのにお金がない…」犯人は棚で寝てる在庫です|資金管理の型

→ 「数字を見ずに飛びつく」僕の悪い癖が、いちばん派手に出たのがこの話です(黒字なのにお金が消えた)

浮かれていた僕が、電卓の前で学んだこと。

マイクロ法人が損か得かを決めるのは、制度でも、ネットのモデルケースでもありません。あなた自身の、去年の申告書に書かれた「事業所得」の数字です。そこが小さければ、どんなに立派な仕組みも意味をなさない。逆にそこが大きければ、箱は武器になる。全部、自分の数字次第なんです。

「実態のない法人」と言われたら終わり——二刀流が成立する3つの絶対条件

魔法が半分溶けても、僕はまだ諦めていませんでした。「じゃあ、将来もっと事業所得が大きくなったら?その時は作る価値があるはずや」。そこで僕は、“作るとしたら守らないといけない条件”を調べ始めました。ここで、いちばん怖い話に行き当たります。

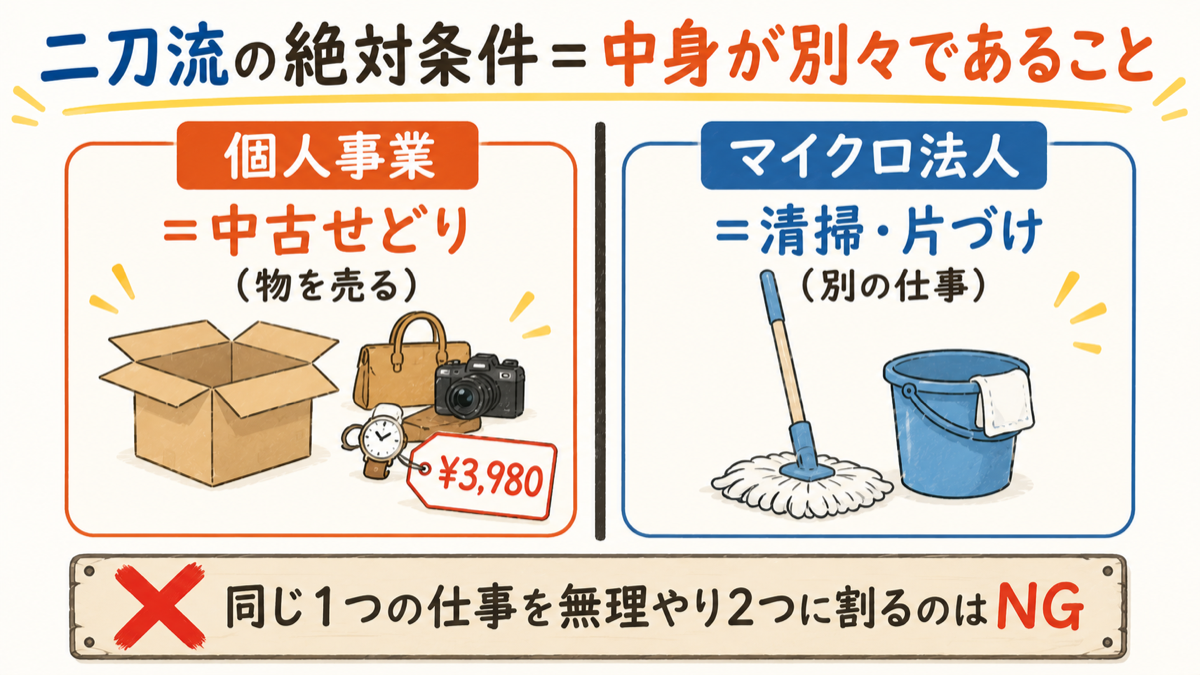

マイクロ法人の二刀流には、絶対に守らないといけないルールがあります。それは、個人事業と法人、それぞれの事業の「実態」が、別々にちゃんとあること。ここを甘く見ると、税務署や年金事務所から「その法人、実態ないよね?」と見とがめられるリスクがあります。

| 二刀流が成立する3つの条件 | 中身 |

|---|---|

| ① メインの個人事業が回っていること | 役員報酬は月6.3万円未満の水準。それだけでは生活できない。別に、しっかり稼ぐ個人事業(僕ならせどり)があって初めて成り立つ。法人だけでは成り立たない |

| ② 法人に乗せる事業は「小さめ」がちょうどいい | 法人に利益が残りすぎると、今度は法人税がかかる。負担を調整するための箱なので、乗せる事業は大きすぎない方がいい。むしろ小さめが合う |

| ③ 個人と法人で、事業の中身が別々であること | 僕なら、個人=中古せどり(物を売る)、法人=清掃・片づけ(別の仕事)。同じ1つの仕事を、無理やり2つに割るのはNG。中身のない、形だけの分割は認められない |

⚠️ ここは絶対に自己流で判断しないでください。

役員報酬を不自然に低くしたり、事業の実態がないまま法人だけ作ったりすると、税務署・年金事務所から否認されるリスクがあります。「実態のない法人」「対価に見合わない役員報酬」への行政の目は、近年むしろ厳しくなる方向に動いています(2026年3月にも、実態のない社会保険加入を是正する国の通知が出ています)。作ると決めたら、実行の前に必ず税理士に相談してください。この一手間を惜しむと、浮かせた50万円どころではない代償を払うことになりかねません。

幸い、僕の場合は③の「別々の事業」は、実際にクリアできていました。せどりと、民泊の清掃・片づけ。中身は完全に別です。でも①のメイン事業の規模と、②③を回し続ける手間と責任を考えたとき——「今の僕が、これを毎年ちゃんと背負えるか?」という問いに、僕は胸を張って「はい」と言えませんでした。

僕が「一旦保留」と決めた5つの判断基準——あなたはどっち?

🔍 ここまでの復習クイズ

マイクロ法人を作った年が赤字だった場合、それでも必ず出ていくお金は?

🅰 「法人税」を選んだ人 ▼

🅱 「法人住民税の均等割 約7万円」を選んだ人 ▼

🅲 「赤字なら何も出ていかない」を選んだ人 ▼

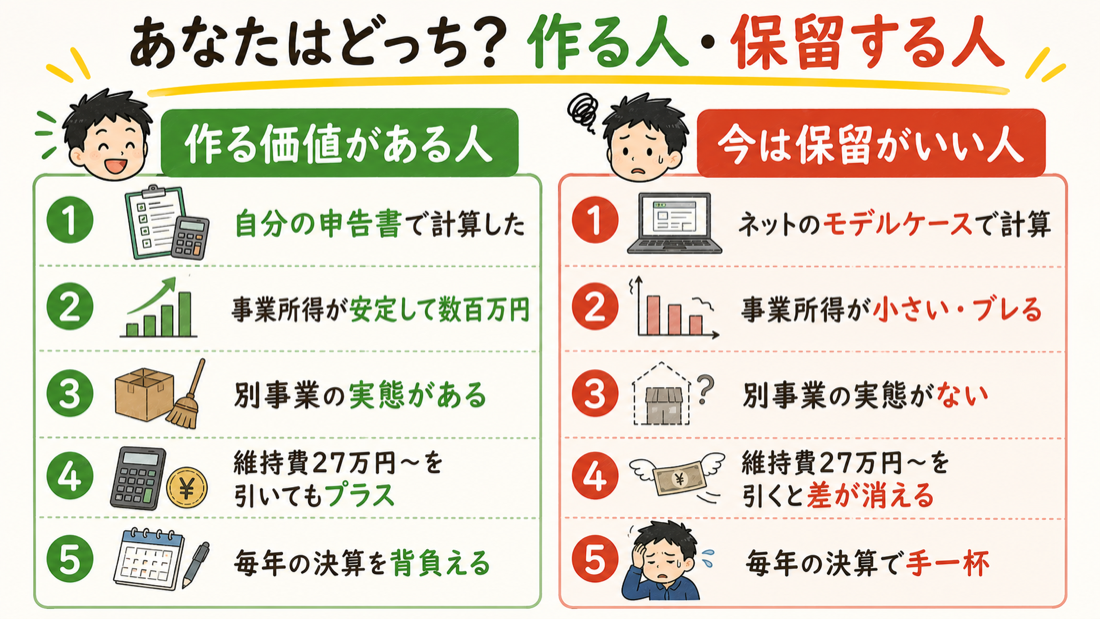

調べ尽くした末に、僕は自分に5つの問いを投げました。この5つが、そのまま「あなたが作るべきか、保留すべきか」の判断基準になります。全部「はい」なら、作る価値が見えてきます。ひとつでも「いいえ」があるなら、僕と同じで一旦保留、が無難です。

| 判断基準 | 作る価値がある人 | 今は保留がいい人 |

|---|---|---|

| ① 計算の元にした数字 | 自分の去年の 申告書で計算した | ネットのモデルケースの 数字で計算している |

| ② 事業所得の大きさ | 安定して 数百万円規模で出ている | 年によって大きく ブレる/まだ小さい |

| ③ 法人に乗せる別事業 | 個人事業とは中身の違う 実態ある事業がある | 今の事業を割るしかない/ 別事業がない |

| ④ 維持費を引いた損得 | 維持費27万〜を引いても ネットで明確にプラス | 引くと差がほぼ消える/ 逆ザヤになる |

| ⑤ 事務負担 | 毎年の決算・記帳を 背負う覚悟がある | 今の事業だけで 手一杯 |

🔎 かんたん判定ルール

5つのうち、ひとつでも右列(保留がいい人)に当てはまったら、今は作らないのが無難です。特に①(自分の申告書で計算したか)と④(維持費を引いてもプラスか)は、片方でも「いいえ」なら、そのまま作ると損する可能性が高い。全部が左列(作る価値がある人)に揃って、はじめて税理士に相談する土俵に乗ります。

僕の答えは、①はやり直してセーフ、③もセーフ。でも②(その年の事業所得は小さかった)と④(引くと差が消える)で、はっきり「いいえ」でした。⑤も、せどりと民泊で今は手一杯。——だから僕は、「やめた」のではなく「まだ、その時じゃない」と、数字で判断しました。これは後ろ向きな撤退ではありません。条件が揃うまで待つ、という前向きな保留です。

じゃあ結局、どんな人なら作っていいの…?なんだか私には一生無理な気がしてきた…。

無理やないで。“順番”の問題や。まずメインの個人事業が回ってて、法人に乗せる小さい事業が別にあって、維持費を引いても得が残る——その順番が揃うたら、作り時や。僕かて「やめた」んやのうて「今はまだ」と数字で決めただけ。条件が揃うたら、僕も作るつもりでおるで。焦って作るより、整えてから作るほうが、箱は武器になる。

そして僕は、法人を作る代わりに、“その順番を整えるため”にやったことがあります。法人という大きな箱に手を出す前に、まずやるべきことがあった。次の章は、保留を選んだ僕の「今できること」の話です。

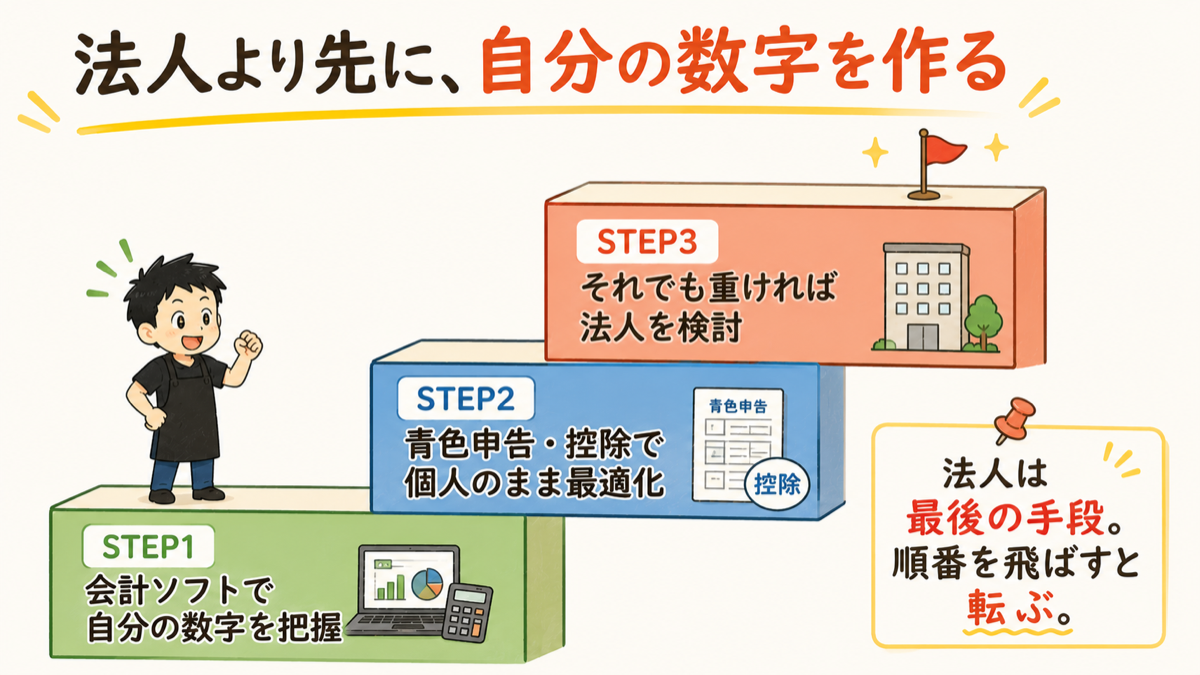

保留した僕が、代わりにやったこと——法人より先に“自分の数字”を作る

法人化を保留にした僕が、まず何をやったか。答えは地味です。「自分の数字を、自分で正確に読めるようにした」——これだけです。でも、これが全部の土台でした。

思い返せば、僕がマイクロ法人で失敗しかけた原因は、たったひとつ。自分の事業所得がいくらなのか、正確に把握していなかったことです。だから他人のモデルケースの「500万円」を、疑いもせず自分の計算に使ってしまった。ここが曖昧なままでは、法人を作っても、作らなくても、判断を間違え続けます。

そこで僕がやったのは、この順番です。

| 順番 | やること | なぜ先にこれか |

|---|---|---|

| STEP1 | 会計ソフトで、毎月の売上・仕入れ・経費を自動で記録する | 「自分の事業所得はいくらか」が、いつでも数字で見えるようになる。判断の土台 |

| STEP2 | 青色申告(最大65万円控除)と、使える控除を漏れなく使う | 個人事業のままでも、課税所得=国保の元になる数字を、合法的にしっかり圧縮できる |

| STEP3 | それでも社会保険が重すぎるなら、初めて法人を検討する | 個人でやれることを全部やってから。箱は最後の手段 |

順番が逆だったんです。僕は STEP1・2 を飛ばして、いきなり STEP3 の法人に飛びつこうとしていた。自分の数字も固めずに、いちばん大きくて重い箱から手を出そうとしていた。そりゃ、つまずきます。

そして、この STEP1・2 を支えてくれるのが、会計ソフトです。僕は個人事業の口座とクレジットカードを会計ソフトに連携して、売上と経費が自動で貯まっていく状態を作りました。「今年の自分の事業所得は、だいたいこれくらい」がいつでも見える。この“自分の数字”があって初めて、法人を作るべきかどうかを、他人のモデルケースではなく自分の現実で判断できます。

📊 「自分の事業所得、いくら?」を自動で見える化する

マイクロ法人を検討する前の“土台”は、自分の事業所得を正確に把握することです。口座とカードを会計ソフトに連携すれば、売上と経費が自動で貯まり、「今年の事業所得はだいたいこれくらい」がいつでも数字で見えます。僕はこれで、他人のモデルケースではなく自分の数字で判断できるようになりました。法人を考える人ほど、まずここを固めてください。

※次に紹介するやよいの青色申告 オンライン![]() も定番です。料金・機能は公式サイトでご確認ください。【PR】

も定番です。料金・機能は公式サイトでご確認ください。【PR】

🧾 青色申告65万円控除で、個人のまま“合法的に”所得を圧縮する

法人という大きな箱に手を出す前に、個人事業のままでもやれることがあります。その筆頭が青色申告(最大65万円控除)。会計ソフトを使えば複式簿記の要件も自動でクリアでき、国保の元になる課税所得をしっかり圧縮できます。僕はまずここを徹底しました。順番を守るだけで、僕みたいな回り道をせずに済みます。

※初年度無料プランから試せます。マネーフォワード クラウド確定申告![]() やfreeeでも大丈夫。要は「自分の数字を、自分で読めるようにすること」です。【PR】

やfreeeでも大丈夫。要は「自分の数字を、自分で読めるようにすること」です。【PR】

正直、ソフトはどれでも大きな差はありません。大事なのは、数字が自動で貯まる仕組みを一度作ってしまうこと。それだけで、来年のあなたは他人のモデルケースではなく、自分の現実で判断できるようになります。

マイクロ法人という仕組みそのものを、もっと体系的に学びたい人には、書籍で全体像をつかむのもおすすめです。ネットの断片情報で飛びつく前に、1冊通して読むと「自分に必要かどうか」が驚くほどクリアになります。

📚 飛びつく前に、1冊で全体像をつかむ(広告リンクを含みます)

設立から社会保険・税金まで、マイクロ法人の全体像を1冊で。ネットの断片情報で飛びつく前に通読すると「自分に必要か」がクリアになります。

楽天ブックスで最新版を見てみる ▶よくある疑問(マイクロ法人を調べ倒した僕が知りたかったこと)

💡 お金まわりだけ、先に3行で

・検討ラインの目安…事業所得がざっくり300万円前後から土俵、400〜500万円以上で効果がはっきり

・赤字でもかかる固定費…法人住民税の均等割が毎年最低約7万円

・畳むときの費用…解散・清算で数万円〜十数万円ほど

細かい理由は、このあと1問ずつお答えします。

Q1. 結局、事業所得がいくらから検討する価値がありますか?

断定はできませんが、目安として、維持費(均等割約7万円+税理士20〜30万円)を明確に上回る削減が出てくるのは、事業所得がざっくり300万円前後から土俵に乗り、400〜500万円以上で効果がはっきりしてくる、という「幅」で語られることが多いです。ただしこれは自治体の国保料や役員報酬の設定で変わります。必ず自分の申告書の数字で計算し直してください。

Q2. 赤字でも法人に税金はかかりますか?

かかります。法人住民税の「均等割」は、利益がゼロでも赤字でも、毎年最低約7万円かかります(自治体により多少異なります)。これがマイクロ法人の“固定の重り”です。売上のない法人を作ってしまうと、この7万円だけが毎年出ていくことになります。

Q3. 一人だけの会社でも、社会保険には入れますか?

入れます。というより、法人から役員報酬を出す以上、社会保険(健康保険+厚生年金)への加入は原則として義務です。「入りたければ入る」ではなく「入らなければならない」。この加入によって国保・国民年金から引っ越すことが、マイクロ法人の社会保険料の仕組みの中心です。

Q4. 妻(配偶者)を社会保険の扶養に入れられますか?

役員報酬を低く設定して自分が厚生年金・健康保険に入ると、収入などの条件を満たせば配偶者を扶養に入れられる場合があります。ただし扶養に入れられるかは、本人の加入状況や収入で条件が変わります。家族構成で損得が大きく変わるところなので、年金事務所・税理士で必ず確認してください。扶養の壁の全体像もあわせて見ておくと安心です。

📖 「106万円の壁」撤廃はいつから?2026年に消える壁・残る壁を全整理

「106万円の壁」撤廃はいつから?2026年に消える壁・残る壁を全整理

→ 配偶者の扶養や「130万円の壁」がどう変わるかは、この2026年最新版で全部整理しています

Q5. せどりの事業を、そのまま法人に乗せられますか?

できますが、注意が必要です。マイクロ法人の二刀流は「個人と法人で中身の違う事業を持つ」のが基本形。今やっているせどり1本を、無理やり個人と法人に割るのは、実態のない分割とみなされるリスクがあります。僕の場合は、せどり(個人)とは別に清掃・片づけ(法人候補)という実態の違う事業があったので検討できました。「割る」のではなく「別の事業を乗せる」——ここが分かれ道です。

Q6. 法人を畳む(解散する)とき、お金はかかりますか?

かかります。しかも、作るときより畳むときのほうが、手間もお金もかかるのが法人です。解散・清算の登記や、専門家への依頼で、数万円〜十数万円ほど見ておく必要があります。「合わなかったら畳めばいい」と軽く考えると、出口で足を取られます。作るのはいつでもできますが、畳むのはいつでも簡単、とはいきません。

Q7. 税理士なしで、自分だけでできますか?

この記事を読んで、いきなり自分だけで作るのは、待ってください。

個人事業の確定申告は自分でもできますが、法人の決算・申告は難度が段違いで、多くの人が税理士に依頼します(その費用が、さきほどのコスト表に挙げた年20〜30万円の目安です)。それ以上に大事なのは、役員報酬の設定や事業の分け方が適切かどうかを、実行の前に専門家の目で確認してもらうこと。ここを省くと、否認リスクという一番高い代償を払いかねません。まず自分の数字で計算し、そのうえで税理士に相談する——この順番だけは、守ってください。

まとめ:制度の損得は、自分の数字でしか決められない

マイクロ法人は、うまく使えば、社会保険料という最大級の固定費に効く、心強い仕組みです。それは間違いありません。でも「作れば得する」と安易に飛びつくと、維持費だけが増えて、下手をすれば損をする——僕は電卓の上で、その一歩手前まで行きました。

僕が電卓の前で学んだことは、たったひとつでした。

他人の数字なら、飛びつく。

自分の数字なら、決められる。

年50万円という数字は、他人のモデルケースでは本当でした。でも、僕自身の申告書に当てはめた瞬間、それは消えました。制度が損か得かを決めるのは、ネットの解説でも、誰かの成功談でもなく、あなた自身の去年の申告書に書かれた数字です。だから僕は、法人を作る前に、まず自分の数字を読めるようにすることを選びました。それが「一旦保留」の正体です。

最後に、ひとつだけ念を押させてください。僕が保留にしたのは、あくまで“今の僕の規模”での判断です。マイクロ法人が悪い仕組みだ、という話ではまったくありません。事業所得が安定して大きくて、二刀流の条件が揃う人なら、答えはむしろ逆になります。だからこの記事は「やめとけ」でも「作れ」でもなく、「あなたの数字で、あなたが決めて」という一点だけを伝えています。

あなたがもし今、国保の納付書を握りしめて、あの夜の僕と同じ検索をしているなら。焦らなくて大丈夫です。制度は逃げませんし、法人はいつでも作れます。自分の数字で計算できるようになった時が、あなたの作り時です。

最初は「作らないと損してる」って焦ってたけど…よく考えたら、焦って作るほうがよっぽど怖いんだね。

そういうことや。他人の数字なら、飛びつく。自分の数字なら、決められる。——急いで作れば箱は重荷、整えてから作れば箱は武器や。まずは今年の確定申告書の「事業所得」の欄を、自分の目で見るとこから始めよか。そこがあんたの、全部の判断のスタート地点や。

🧭 おかねラボ「お金の守り方」シリーズ

この記事は、個人事業主のお金を守る連載の一本です。順番に読むと、開業から法人検討までの道のりがひとつながりで分かります。

📖 中古せどりの確定申告で詰みかけた話

中古せどりの確定申告で詰みかけた話|レシート900枚を2日で帳簿にした2月の実体験

→ 【②自分の数字を作る】確定申告レシート900枚を2日で帳簿にした話。事業所得を正確に把握する第一歩

📖 「国保が高すぎる」と固まってた僕へ

「国保が高すぎる」と固まってた僕へ|売上846万でも軽減水準やった確定申告の実数

→ 【③国保を下げる】そもそも僕がなぜ社会保険料に追い詰められたか。売上846万でも軽減水準やった実録

📖 「黒字なのにお金がない…」犯人は棚で寝てる在庫です

「黒字なのにお金がない…」犯人は棚で寝てる在庫です|資金管理の型

→ 【④資金繰り】「数字を見ずに飛びつく」僕の悪い癖が招いた、黒字なのにお金が消える話

📖 「106万円の壁」撤廃はいつから?2026年に消える壁・残る壁を全整理

「106万円の壁」撤廃はいつから?2026年に消える壁・残る壁を全整理

→ 【⑤扶養の壁】家族の社会保険がどう変わるか。2026年に消える壁・残る壁を全整理

🏛️ 実行の前に相談したい窓口

マイクロ法人の設立や役員報酬の設定は、実行の前に専門家に確認するのが鉄則です。まずはこうした窓口から始められます。

・税理士…法人化の損得・役員報酬の設定・決算の相談(初回無料相談を設けている事務所も多い)

・年金事務所…社会保険の加入・扶養の相談(無料)

・税務署/よろず支援拠点…確定申告・開業の無料相談

「自分の数字で計算する→専門家に確認する」。この順番だけは守ってください。

出典・参考(2026年7月時点)

・日本年金機構「国民年金保険料」(2026年度=令和8年度 月17,920円)

・全国健康保険協会(協会けんぽ)「令和8年度 保険料額表(東京)」

・東京都保健医療局「令和8年度 特別区国民健康保険料」

・総務省「法人住民税(均等割)」

・国税庁「青色申告制度」

・日本経済新聞「厚生労働省 “国保逃れ” 是正の基準を通知」(2026年3月18日報道)

※本記事は、税理士・社会保険労務士ではない筆者が、自身の検討経験と公的機関の公開情報をもとにまとめた一般的な情報です。保険料・税額は2026年7月時点の制度にもとづく目安であり、年度・お住まいの自治体・ご自身の所得や家族構成によって変わります。マイクロ法人の設立や役員報酬の設定は、報酬額が不当に低い場合や事業の実態がない場合、税務署・年金事務所から否認されるリスクがあります。実行される場合は、必ず事前に税理士など専門家にご相談ください。本記事の情報にもとづく判断・行動により生じた損害について、筆者は責任を負いかねます。

コメント