※本記事には広告(アフィリエイトリンク)を含みます。

※本記事は2026年7月時点の制度情報をもとにした一般的な解説です。一部は「成立済み・これから施行」の制度を含みます(本文で明記します)。

※筆者は税理士・社会保険労務士ではありません。個別の判断は、税務署・年金事務所・お勤め先・加入している健康保険組合・税理士など専門家にご確認ください。

📱 この記事で伝えたいこと(先に結論)

知っていれば、段差。知らなければ、崖です。

「扶養の壁=103万」は、もう古い情報です。2026年は壁がいっせいに動きます。106万円の壁は2026年10月に撤廃される予定。所得税がかかり始めるラインは2025年分からすでに160万円に上がっています。そして——社会保険の「130万円の壁」だけは、最後の崖として残ります。

壁の数字は変わりましたが、怖さの正体は昔から同じ。「中途半端に超えると、働いたのに手取りが減る」——僕はこの逆転現象を、扶養の壁とは別の壁(ひとり親の手当の壁)で、ボディーブローみたいに体で覚えました。あの「役所の封筒を持ったまま動けなくなる感じ」を、あなたに味わってほしくない。それがこの記事を書く理由です。

🎬 YouTube「知らんと損するお金の話」の扶養の壁の動画(103万・106万・130万の図解)から来てくれた方へ:動画のあとの法改正で、数字が変わりました。変わった点は主に3つ。

① 所得税の壁は103万→160万へ(2025年分から)

② 106万の壁は2026年10月に撤廃予定

③ 130万の壁は残る(判定ルールだけ緩和)

この記事が2026年の最新版です。動画で話した「壁は税金と社保の2種類」「最大の壁は130万」という考え方は、そのまま生きています。

いま、ネットの質問掲示板やSNSにはこんな声があふれています。「103万超えたらダメなんだよね?」「え、うちの職場は106万って言われたけど」「ニュースでは123万って言ってた」——それぞれが違う数字を信じて、シフトを組んでいる。

笑い話みたいですが、笑えません。いま日本中のパート・アルバイト・副業ワーカーが、それぞれ違う「古い数字」を信じて働く時間を決めています。そして2026年、その数字がいっせいに動きます。古い壁に合わせてセーブした人は稼ぎそこね、壁が残っていることを知らずに走った人は、崖から落ちます。

僕自身、「境目を知らずに働いた」せいで痛い目を見た人間です。せどりで再起して、ようやく子どもに少しいいご飯を出せるようになった——そんな手応えの中で、市役所から届いた一通の通知に「減額」の文字。頑張って増やしたはずの手取りが、逆に減っていたことをそこで知りました。台所で通知を二度読み返して、しばらく動けませんでした(詳しくは記事の後半で懺悔します)。

だからこの記事では、2026年7月時点の「本当の壁の位置」だけを、一次情報(国税庁・厚生労働省)ベースで1個ずつ確認していきます。読み終わったとき、あなたは「自分の壁はどれで、いま何万円の位置にいるのか」を自分の言葉で言えるようになります。

103万って書いてあるサイトと、123万って書いてあるサイト、160万って書いてあるサイトがあるんだけど…どれが本当なの?もう来月のシフト、増やす方で出しちゃったよ…

わかるで、いま日本中が同じとこで混乱してるんや。答えを先に言うと、2026年に覚えるのは「160万」「130万」、そして新しく来る「週20時間」。この3つだけ。実は僕も「働いたのに手取りが減る」を別の壁で食らった人間でな。せやからこの記事は、いちばん新しい数字だけで、壁を1個ずつ潰していくで。

- 扶養の壁の正体は2種類だけ——「税金の坂」と「社保の崖」

- 【消える壁】「106万円の壁」は2026年10月に撤廃予定——ただし意味を間違えると逆に危ない

- 【動いた壁】所得税の壁は「103万」から「160万」へ——2026・2027年分は条件つきで実質178万

- 【残る壁】「130万円の壁」だけは消えない——最後にして最大の崖

- 【副業の人だけの壁】メルカリ・せどり収入は、扶養判定に「合算」される

- 【懺悔】働いたのに、手取りが減った——僕は「もうひとつの扶養の壁」から落ちました

- 130万円を超えて扶養を外れたら、いくら払う?——崖の高さを先に見ておく

- 結局、どう働くのが正解?——2026年版・壁との付き合い方マトリクス

扶養の壁の正体は2種類だけ——「税金の坂」と「社保の崖」

壁の数字に入る前に、いちばん大事な仕分けをします。「扶養の壁」と呼ばれるものは、性質のまったく違う2種類に分かれます。

| 種類 | 正体 | 超えたらどうなる | 怖さ |

|---|---|---|---|

| 税金の壁 (所得税・住民税) | 超えた分に 税金がかかり始めるライン | 超えた分“だけ”に課税。 手取りの合計は増え続ける | ⛰️ 坂 (実は怖くない) |

| 社会保険の壁 (健康保険・年金) | 扶養から外れて 自分で保険料を払い始めるライン | 年間数十万円単位の保険料が 一気に発生。手取りが逆転して減ることも | 🧗 崖 (本当に怖いのはこっち) |

税金の壁は「坂」です。超えても、超えた部分に少し税金がかかるだけ。働けば働くほど手取りの合計は増えます。「103万を1円でも超えたら大損する」というのは、昔から誤解でした。

怖いのは社会保険の「崖」のほう。扶養から外れた瞬間、健康保険料と年金保険料の負担がゼロから一気に年間数十万円発生します。だから「ちょっとだけ超える」が一番損——これが壁問題の核心で、この構造は2026年の改正後も変わっていません。

💡 この記事で扱う範囲

この記事は「所得税」と「社会保険」の壁を中心に解説します。住民税は所得税より低いライン(2026年度課税で年収110万円前後・自治体により異なる)から少額かかり始めますが、金額が小さいため詳細は省きます。「160万円までは完全に税金ゼロ」ではない点だけ覚えておいてください。

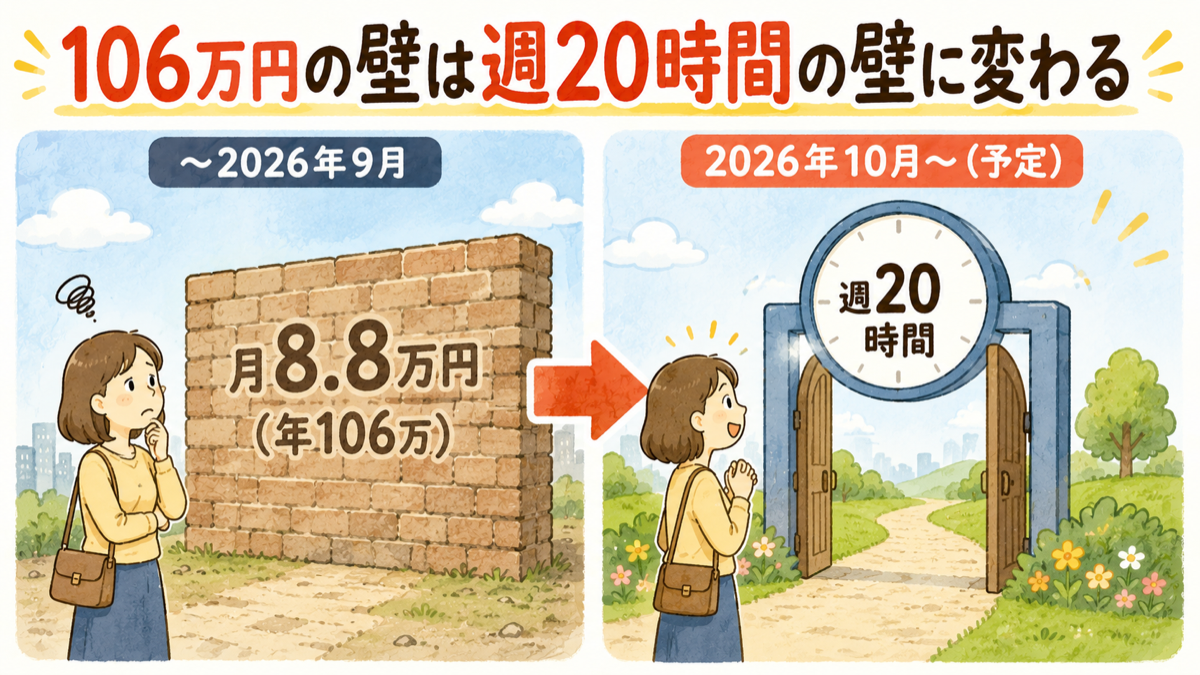

【消える壁】「106万円の壁」は2026年10月に撤廃予定——ただし意味を間違えると逆に危ない

まず、いちばんニュースになっている「消える壁」から。パート先の社会保険に入るかどうかの基準だった「106万円の壁(月収8.8万円の賃金要件)」は、2026年10月に撤廃される予定です(2025年6月に成立した年金制度改正法によるもの。施行の最終確定は政令によります)。

ここで、絶対に間違えてはいけないポイントがあります。

⚠️「撤廃」=「社会保険に入らなくてよくなる」ではありません。むしろ逆です。

撤廃されるのは「年収106万円(月8.8万円)以上なら加入」という金額の条件だけ。撤廃後は、金額に関係なく「週20時間以上働くこと」が加入の基準になります。つまり「106万円の壁」は消えて、「週20時間の壁」に生まれ変わる——加入する人は、むしろ増えます。

💡 「今」はまだ106万基準が生きています

この記事を公開した2026年7月から9月までは、従来どおり「月収8.8万円(年収約106万円)」の基準が現役です。切り替わるのは2026年10月(予定)から。いま現在の話と10月以降の話を分けて覚えてください。

2026年10月以降にパート先の社会保険に加入する条件は、この3つです(2026年7月時点の予定)。

| 条件 | 内容 | 補足 |

|---|---|---|

| ① 労働時間 | 週の所定労働時間20時間以上 (契約で決められた勤務時間のこと。突発的な残業は含みません) | これが新しい「壁」の本体 |

| ② 勤務先の規模 | 従業員51人以上の企業 | 2027年10月から36人以上→段階的に拡大し、2035年10月には全企業が対象に |

| ③ 身分 | 学生でないこと | 昼間学生は原則対象外 |

逆に言うと、従業員50人以下の職場で働くパートさんは、2026年10月以降も当面この加入基準の対象外です(この場合は次の章の「130万円の壁」だけを見ればOK)。自分の職場の規模がどちら側かで見るべき壁が変わるので、まずそこを確認してください。

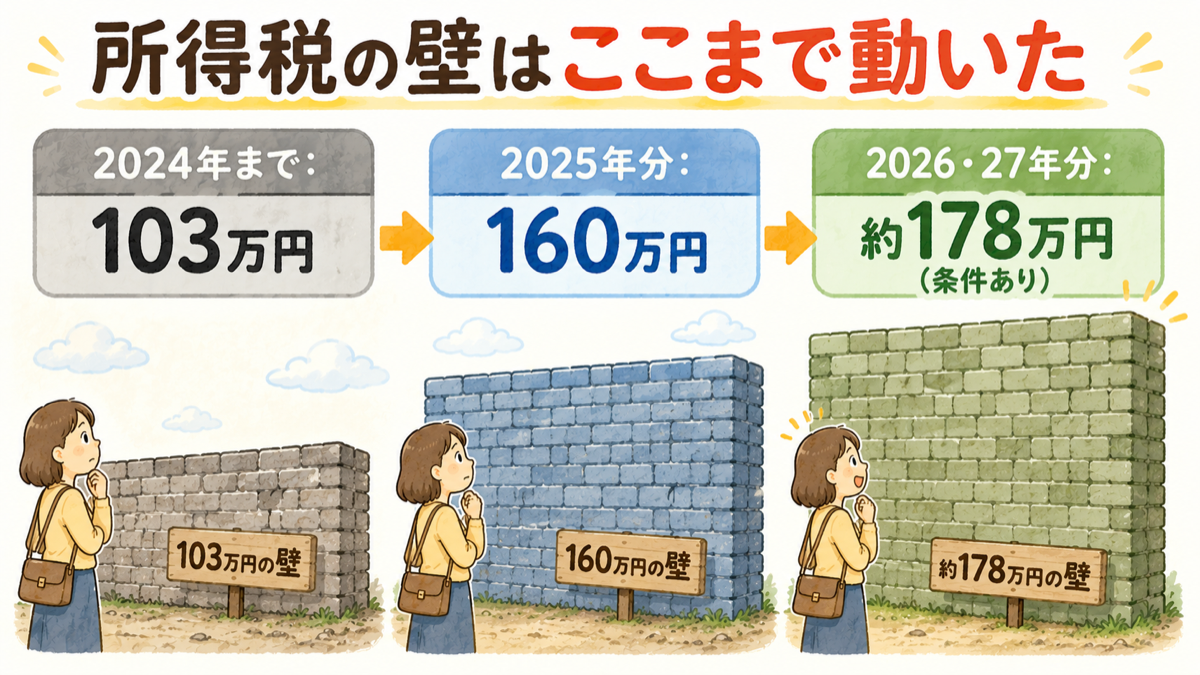

【動いた壁】所得税の壁は「103万」から「160万」へ——2026・2027年分は条件つきで実質178万

次は税金の壁。ここが一番「サイトによって数字が違う」混乱ゾーンなので、年分で整理します。結論:ニュースで見た「123万円」は、いまのあなたが使う数字ではありません。

| いつの収入か | 所得税がかかり始めるライン | 備考 |

|---|---|---|

| 2024年分まで | 103万円 | 昔の「103万の壁」 |

| 2025年分 | 160万円 | 基礎控除の上乗せ特例+給与所得控除の引き上げで実現(123万円は特例を含まない基準線で、実際のかかり始めは160万円) |

| 2026・27年分 | 約178万円 | 給与収入206万円以下の人限定の時限措置。2026年12月1日施行で2026年分に適用 |

| 2028年分以後 | 物価動向等をふまえ見直し予定 | 詳細は今後の税制改正で確定 |

💡 2026年の給与明細で「あれ?」となる理由

178万円ラインの施行は2026年12月1日。そのため2026年11月までの毎月の源泉徴収は旧税額表のままで、12月の年末調整でまとめて精算(取られすぎた分が戻る)されます。「11月まで税金引かれてるけど大丈夫?」→大丈夫、12月に返ってきます。

大事なのは、税金の壁は前の章で見たとおり「坂」だということ。160万円を超えても、超えた分に所得税(最低税率5%〜)がかかるだけで、手取りの合計は増えます。税金の壁を理由に働く時間をセーブする必要は、2026年はほぼありません。問題は次の——最後まで残る「崖」です。

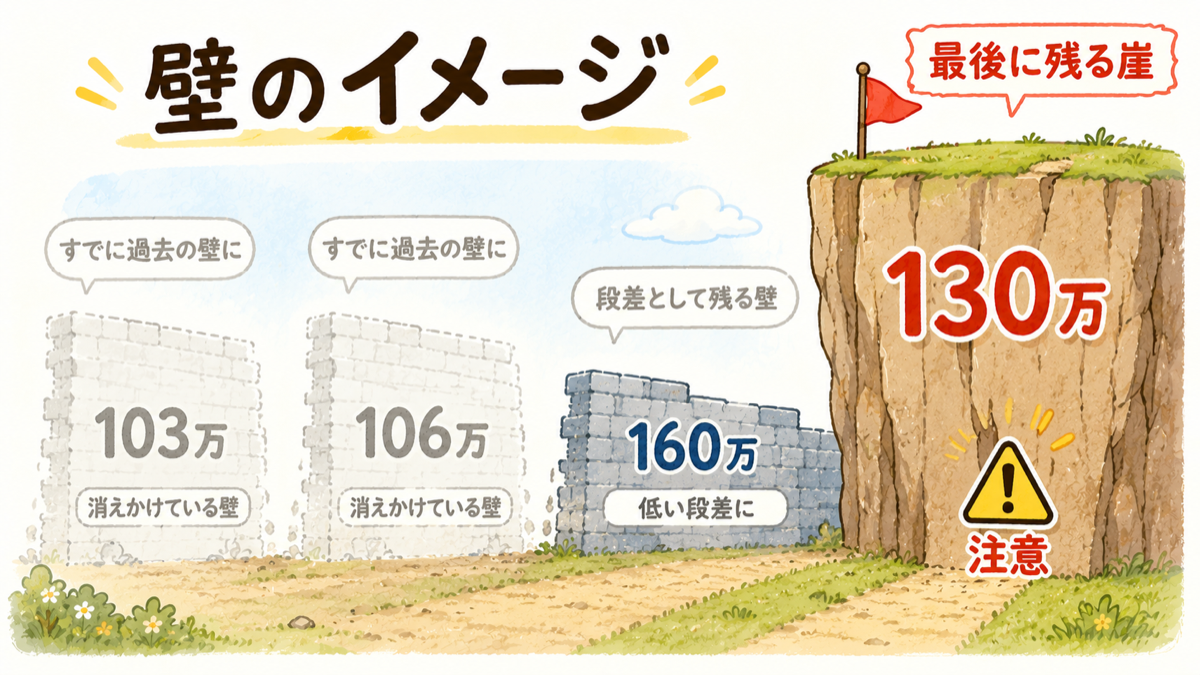

【残る壁】「130万円の壁」だけは消えない——最後にして最大の崖

106万の壁が消え、税金の壁が160万に動いたいま、「扶養の壁」という言葉の本体として残るのが、社会保険の130万円の壁です。

配偶者(や親)の社会保険の扶養に入っている人は、年収見込みが130万円以上になると扶養から外れ、自分で国民健康保険や国民年金(または勤務先の社会保険)に加入することになります。ここで発生する負担が、年間でざっくり数十万円クラス。パートの時給で言えば「1〜2ヶ月分がまるごと保険料に消える」規模で、これが「働き損ゾーン」と呼ばれる逆転現象の正体です(ただし後述のとおり、社会保険に入ること自体には保障のリターンもあります)。

え、待って。税金の壁は超えても数千円レベルなのに、社保の壁は一気に数十万!?…壁って、全部同じようなものだと思ってた…

そこや。同じ「壁」いう名前でも、税金は坂、社保は崖。落ちたときのダメージが全然ちゃう。僕はその「崖の構造」を知らんかったせいで、種類は違うけど、手当の崖から落ちたことがあるんや。その話はもうちょっとあとでさせてくれ。

2026年4月から、130万の「数え方」が変わった(ここは朗報)

130万の壁そのものは残りますが、2026年4月から判定のルールが働く人に有利な方向へ変わりました。ポイントは「何を見て130万と判定するか」です。

| これまで | 2026年4月から | |

|---|---|---|

| 判定の元ネタ | 実際の収入実績ベースの見込み (残業で一時的に超えると外れることも) | 労働契約書・労働条件通知書ベース (契約上の時給×時間×日数で年収を見込む) |

| 想定外の残業 | 超えたら扶養から外れるリスク | 契約で予定されていない残業代は 見込みに含めない |

| 一時的な臨時収入 | 同上 | 社会通念上妥当な範囲なら ただちに扶養取消しにはならない |

つまり「繁忙期に頼まれて残業したら、うっかり130万を超えて扶養が飛んだ」という昔ながらの悲劇は、起きにくくなりました。契約ベースで130万未満に収まっていれば、想定外の一時超過には耐性がある——これが2026年版・130万の壁の正しい理解です。

⚠️ ただし、最終判断はあなたの「健康保険組合」です

130万円の扶養判定の運用は、加入している健康保険組合・協会けんぽごとに細部が異なります。この記事の内容は制度の一般論です。「うちの場合はどうなるか」は、扶養してくれている人の勤務先の健保組合に必ず確認してください。この確認を飛ばすと、記事より厳しい運用の組合だった場合に想定外の結果になりかねません。

💡 19〜23歳は壁が150万に緩和されています

19歳以上23歳未満の家族(配偶者を除く)は、2025年10月以降の扶養認定から年収要件が150万円未満に緩和されました。大学生の子どもがバイトを頑張るケースは、130万ではなくこちらの数字です(大学生でなくても、19〜23歳ならこの特例の対象です)。

【副業の人だけの壁】メルカリ・せどり収入は、扶養判定に「合算」される

ここからは、大手の解説サイトがほとんど書かない、でもこのブログの読者にはいちばん大事な話です。パートやバイトのほかにメルカリ・せどり・ハンドメイド販売などの副業収入がある人は、その分も扶養判定に合算されます。

そして、ここで毎年たくさんの人が踏む地雷があります。

地雷①「20万円ルール」の誤解——申告不要でも、ノーカウントではない

「副業の所得が年20万円以下なら確定申告不要」——このルール自体は本当です(給与を1か所からもらっている場合の所得税の話)。でも、ここからが誤解の本番。

⚠️「確定申告が不要」=「収入として存在しない」ではありません。

20万円以下で所得税の申告が不要でも、①住民税の申告は原則必要で、②社会保険の扶養判定では収入としてカウントされるのが一般的です。「申告してないから壁の計算に入れなくていい」と思っていると、パート給与+副業でいつの間にか130万ラインを超えていた——という事故が起きます。

地雷②「売上」と「所得」の違い——不用品売却とせどりは別物

もうひとつ、フリマアプリ利用者が混乱しやすいのがここ。メルカリの売上が全部「収入」になるわけではありません。

| 何を売ったか | 税金上の扱い | 例 |

|---|---|---|

| 自分や家族の不用品 (生活用動産) | 原則非課税。 売上がいくらでも所得にならない | 着なくなった服、使わなくなった家電、子どものおもちゃ |

| 売るために仕入れた物 (転売・せどり・ハンドメイド) | 課税対象。 売上−仕入れ−経費=所得としてカウント | リサイクルショップで仕入れて出品、材料を買って制作・販売 |

| 貴金属・美術品など 1点30万円超 | 生活用動産でも課税対象になる場合あり | ブランド時計、宝飾品 |

つまり「クローゼットの断捨離で10万円売れた」は壁の心配なし。「仕入れて売る側」に回った瞬間から、利益(売上マイナス仕入れ・経費)が扶養判定の視界に入ってきます。だからこそ、せどり・転売系の副業をやるなら帳簿は最初から付けておくのが自衛になります——「不用品売却です」と「事業の利益はこれだけです」を、数字で区別して見せられるのは帳簿だけだからです。

📖 中古せどりの確定申告で詰みかけた話

中古せどりの確定申告で詰みかけた話|レシート900枚を2日で帳簿にした

→ フリマ収入の確定申告のやり方は、この記事で全部見せています(僕の実際の申告数字つき)

🧾 「不用品です」と「事業の利益です」を分けられるのは、帳簿だけ

フリマ収入がある人の扶養管理は、結局「所得をいくらと説明できるか」で決まります。会計ソフトに口座とカードを連携すれば、売上と仕入れの記録は自動で貯まっていきます。僕は青色申告までこれで乗り切りました。扶養内の副業でも、帳簿は最強の証拠であり保険です。

※初年度無料プランから試せます。マネーフォワード クラウド確定申告![]() やfreeeでも大丈夫。要は「帳簿をつけること」です。【PR】

やfreeeでも大丈夫。要は「帳簿をつけること」です。【PR】

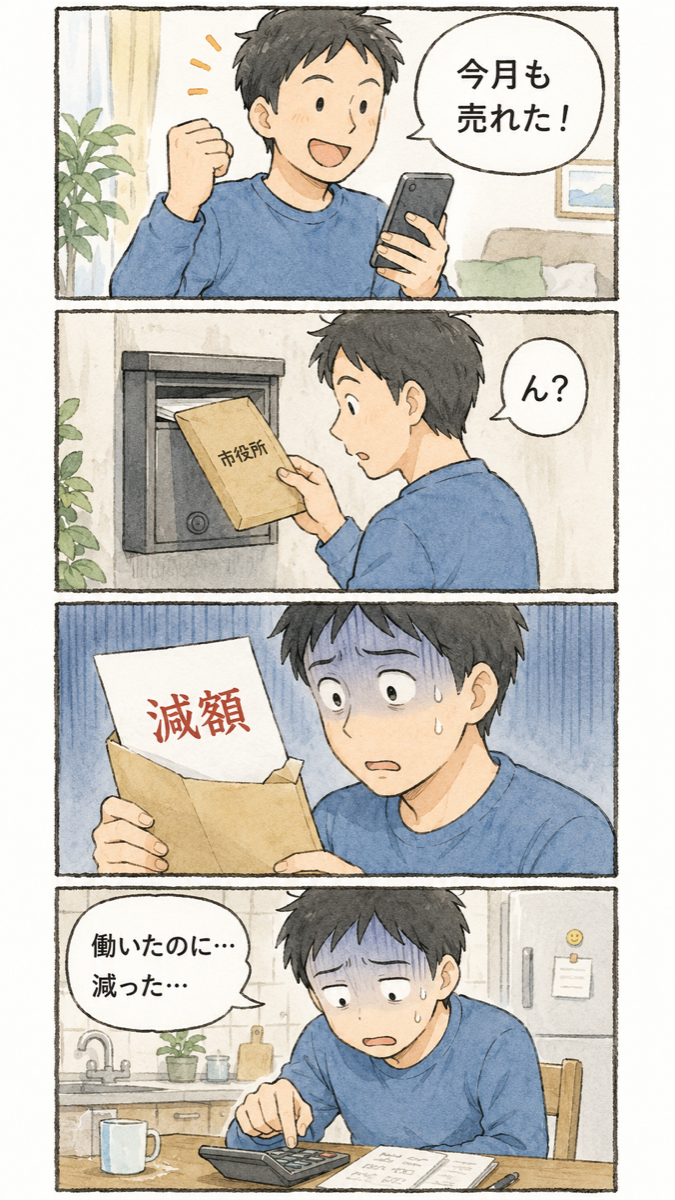

【懺悔】働いたのに、手取りが減った——僕は「もうひとつの扶養の壁」から落ちました

ここまで偉そうに壁の解説をしてきましたが、白状します。僕は「境目を知らずに働いて、手取りが減る」を実際にやらかした側の人間です。

最初にことわっておくと、僕はシングルファーザーで、配偶者の扶養に入った経験はありません。僕が落ちたのは、この記事で解説してきた「配偶者の扶養の壁」ではなく、ひとり親の「児童扶養手当」の所得制限という、もうひとつの壁です。制度は違います。でも「境目を知らずに収入を増やすと、手取りの合計が減ることがある」という構造は、130万円の壁とまったく同じでした。

当時の僕は、どん底からせどりで這い上がっている最中でした。黒字倒産しかけた新品せどりから中古せどりに切り替えて、ようやく数字が伸び始めた頃。「稼ぐことは正義や」と信じて、目の前の仕入れと販売に全力でした。子どもに、少しだけいいご飯を出せるようになった。あの手応えは今でも覚えています。

そんなある日、市役所から茶封筒が届きました。児童扶養手当の支給額の通知です。台所で封を開けて、立ったまま二度読み返しました。「減額」。前の年に所得が増えたぶん、手当が減る——制度としては当たり前のことが、そこに書いてありました。

頭では分かるんです。「所得が増えたら手当は減る。それが制度や」——でも、増えた所得と減った手当を電卓で突き合わせたとき、血の気が引きました。あれだけ働いて増やした手取りが、期待していたより、ずっと少ない。働いた時間は嘘をつかないと思っていたのに、手取りの合計は正直じゃなかった。台所で封筒を握ったまま、しばらく動けませんでした。

クロタさんでも、そんなことがあったんだ…。頑張って働いた結果が「減額」って、切なすぎるよ…

切ないなんてもんやなかったで。せやけどな、あれは制度が悪いんやのうて、僕が壁の場所を知らんかっただけなんや。事前に境目を知ってたら、「今年は大きく超える」か「来年に回す」か、選べた。知らんかったから、選べんかった。それだけの話や。

この経験から言えることは、ひとつだけです。

壁は、知っていれば「段差」。知らなければ「崖」です。

壁があること自体は、悪でも罠でもありません。境目の位置を知っていれば、「手前で止まる」「大きく超える」「今年は調整して来年勝負する」——全部あなたが選べます。知らないまま走った人だけが、落ちてから気づく。僕のように。

児童扶養手当は所得に応じてなだらかに減っていく仕組みなので、正確には「全部が崖」ではありません。それでも、知らずに境目をまたいだときの「あの感じ」は、パートの130万の壁で起きることと同じです。だから次の章では、実際に130万を超えたらいくら払うのか——崖の高さを数字で見ておきましょう。落ちる前に知っていれば、それはもう崖ではなく、飛び越え方を選べる段差です。

130万円を超えて扶養を外れたら、いくら払う?——崖の高さを先に見ておく

「崖、崖って言うけど、実際いくらなの?」——ここを数字で見ておきましょう。130万円の壁を超えて扶養を外れた場合、進路は大きく2つです。

| 外れたあとの進路 | 何を払う | ざっくりの規模感 |

|---|---|---|

| ① 勤務先の社会保険に入る (週20時間以上・51人以上企業など) | 健康保険料+厚生年金保険料 (会社と折半) | 年収130万円台なら 年間約20万円が目安 (料率・年度で変動) |

| ② 国民健康保険+国民年金に入る (①の条件に当てはまらない場合) | 国保料+国民年金保険料 (全額自己負担・会社の折半なし) | 国民年金(月1万円台後半×12か月)+国保料。 ①より重くなりがち (保険料額は年度・自治体で変動) |

だから「130万をちょっとだけ超える」が一番損になりやすいんです。超えるなら、保険料を払ってもトータルの手取りが増えるところまで大きく超える。これが動画でも話した「中途半端が一番損」の中身です(何万円まで働けばプラスに転じるかは、時給・勤務先・お住まいの自治体の国保料で変わるため、一般論では断定できません)。

💡「働き損」って、ホンマに損だけ?

手取りの一時的な逆転ばかりが注目されますが、社会保険に自分で加入することにはリターンもあります。①将来の年金が厚生年金ぶん上乗せされる ②病気やケガで働けないとき「傷病手当金」が出る ③出産時の「出産手当金」——扶養のままでは受け取れない保障です。「損か得か」は目先の手取りだけでなく、この保障込みで考えるのが正確です。

ちなみに、①ではなく②の国民健康保険コースになった場合、保険料が「いくらになるか」は前年所得と自治体で大きく変わります。国保の仕組みと保険料を下げる方法は、この記事で実体験ごと解説しています。

結局、どう働くのが正解?——2026年版・壁との付き合い方マトリクス

ここまでの全部を、1枚の判断表にまとめます。2026年10月以降のパート・バイト+副業の働き方は、「週の労働時間」と「年収見込み」の2軸で考えれば整理できます。

| あなたの状況 | 見るべき壁 | 2026年の作戦 |

|---|---|---|

| 扶養内でセーブしたい (51人以上の職場) | 週20時間+130万 | 週20時間未満に抑える+契約ベースで年収見込み130万未満。税金の壁(160万)はほぼ気にしなくてよい |

| 扶養内でセーブしたい (50人以下の職場) | 130万のみ | 週20時間の基準は当面対象外。130万の契約ベース判定だけ管理すればOK |

| もっと稼ぎたい | 壁を「越える」前提 | 中途半端が一番損。社会保険に入って保障も取りつつ、大きく超えて手取りをプラスに転じさせる |

| 副業(メルカリ・せどり等)あり | 上記+副業所得の合算 | 売上でなく所得(売上−仕入れ−経費)で管理。帳簿を付けて「見せられる数字」を持つ |

どのコースを選ぶにしても、共通する第一歩はひとつだけ。「自分の今年の年収見込みを、いま数字で言えるようにすること」です。パート給与は源泉徴収票や給与明細で、副業分は帳簿で。どんぶり勘定のままでは、壁との距離が測れません。

📊 「壁まであといくら?」を自動で見える化する

パート給与も副業の売上も、口座とカードを会計ソフトにつないでおけば、年収見込みがいつでも数字で見えます。僕はマネーフォワードで「今月までの合計」を月1回見るだけの運用です。壁との距離は、感覚ではなく数字で測るもの。

※やよいの青色申告 オンライン![]() も定番です。料金・機能は公式サイトでご確認ください。【PR】

も定番です。料金・機能は公式サイトでご確認ください。【PR】

ちなみに、壁や税金の仕組みを「一度ちゃんと基礎から知っておきたい」という人には、本が結局いちばんコスパのいい先生です。図書館にもある定番ばかりなので、買うのは手元に置いて何度も引きたい人だけでOKです。

📚 壁と税金の「基礎の先生」になる定番書(広告リンクを含みます)

「うちの場合、扶養を外れたら結局プラスなの?マイナスなの?」——ここは時給・家族構成・自治体で答えが変わる、まさに個別相談ゾーンです。数字を並べても決めきれないときは、専門家に一度試算してもらうのが早道です(年金事務所・税務署は無料で相談できます。民間ならFPに家計全体を見てもらう手もあります)。

🏛️ 無料で相談できる公的窓口

・年金事務所…社会保険の扶養・加入の相談(全国どこでも無料)

・税務署…配偶者控除・確定申告の相談(電話相談センターあり)

・加入している健康保険組合…130万円の扶養判定の最終確認はここ

「うちの場合」の正確な答えを持っているのは、この3つの窓口です。記事で全体像をつかんだら、最後は窓口で確認してください。

よくある疑問(境目で迷った僕が、当時知りたかったこと)

Q1. 「106万円の壁」の撤廃はいつから?社会保険に入らなくてよくなるってこと?

撤廃は2026年10月の予定です。そして「入らなくてよくなる」は逆です。撤廃されるのは「月8.8万円以上なら加入」という金額の条件で、撤廃後は金額に関係なく「週20時間以上」で加入になります。対象になる人はむしろ増えます(2026年10月施行予定)。

Q2. 従業員50人以下の小さな職場で働いています。関係ありますか?

週20時間の加入基準は、当面は従業員51人以上の企業が対象です(2027年10月から36人以上→段階的に拡大し、2035年10月に全企業へ)。50人以下の職場の人は、当面は130万円の壁(扶養認定)だけを見ればOKです。

Q3. 会社の「家族手当」はどうなりますか?

ここは要注意です。配偶者手当・家族手当は国の制度ではなく会社ごとの規程で、いまだに「103万以下」「130万以下」を支給条件にしている会社が少なくありません。国の壁が動いても、会社の手当の基準は自動では動きません。配偶者の勤務先の規程を必ず確認してください。月1〜2万円の手当が消えると、壁越えの損得計算が大きく変わります。

Q4. 配偶者控除はなくなったんですか?

残っています。配偶者控除・配偶者特別控除は、扶養する側(夫など世帯の稼ぎ手)の税金が安くなる仕組みです。2026・27年分は、配偶者の給与収入136万円以下で配偶者控除の対象、それを超えても169万円以下までは配偶者特別控除が満額(38万円)で、約207万円まで段階的に続きます。つまり「配偶者控除・特別控除の面では、壁はほぼ200万円まで坂」——やはり本当の崖は社会保険の130万だけです。

Q5. 大学生の子どものバイトの壁はいくらですか?

2つの数字があります。①社会保険の扶養:150万円未満(19歳以上23歳未満の特例・2025年10月〜) ②親の税金(特定親族特別控除):子の給与159万円以下なら親は満額63万円の控除を受けられます(2026年分。超えても197万円まで段階的に控除あり)。昔の「103万バイト問題」より、だいぶ余裕ができました。

Q6. メルカリで不用品を売った分も130万に入りますか?

自分や家族の不用品(生活用動産)の売却は原則非課税で、所得にはなりません。ただし「売るために仕入れた物」の販売(せどり・転売・ハンドメイド)は所得としてカウントされ、扶養判定にも影響します。区別の証拠になるのは帳簿と記録です。

Q7. 残業で一時的に130万を超えそうです。扶養から外れますか?

2026年4月からは、労働契約書ベースで年収見込みを判定する運用に変わり、契約に予定されていない残業代は見込みに含めない・一時的な超過ではただちに取り消さない方向になりました。ただし最終判断は加入している健康保険組合ごとに異なるため、超えそうだと分かった時点で早めに健保組合へ相談してください。

Q8. この記事の数字は、いつ時点のものですか?

2026年7月時点の情報です。106万円の壁の撤廃(2026年10月予定)と178万円ライン(2026年12月施行)は「成立済み・施行はこれから」の段階です。施行時期の前後で、必ず国税庁・厚生労働省の公式ページで最新情報をご確認ください。この記事も施行後に更新します。

まとめ|2026年の扶養の壁は、避けるものではなく「選ぶもの」

2026年の扶養の壁を、最後に3行にまとめます。

🧭 2026年の壁・完全版まとめ

① 税金の壁は160万円から(2026・27年分は条件つきで実質178万)。これは「坂」——恐れる必要なし。

② 106万円の壁は2026年10月に撤廃予定。ただし正体は「週20時間の壁」への衣替え——加入対象はむしろ拡大。

③ 最後に残る崖は130万円の壁。中途半端に超えるのが一番損。超えるなら大きく、留まるなら契約ベースで管理。

そして、どの壁にも共通するたったひとつの攻略法——知っていれば、段差。知らなければ、崖です。

僕は境目を知らずに走って、台所で通知を握りしめる側になりました。でも、あなたはもう壁の位置を知っています。手前で止まるのも、大きく飛び越えるのも、今年は様子を見るのも、全部「選択」としてやれる。それがこの記事で渡したかった、たったひとつの武器です。

そして、壁の内側でセーブする働き方から「壁を気にせず稼ぐ側」に回りたくなったら——そのときは副業の資金管理が次のテーマになります。僕が黒字倒産しかけて学んだお金の回し方は、この記事に全部書きました。

📖 「黒字なのにお金がない…」犯人は棚で寝てる在庫です

「黒字なのにお金がない…」犯人は棚で寝てる在庫です|資金管理の型

→ 仕入れ5万円で月30万円を回す資金管理術——黒字なのにお金がない、を二度とやらないために

最初は数字が変わりすぎて怖かったけど…今は「自分の壁は週20時間と130万」って分かったから、シフトの相談ができそう!

📖 マイクロ法人、僕が“作らなかった”理由

「マイクロ法人で社会保険料が年50万円安くなる」と知って、僕が“作らなかった”理由

→ 個人事業主“本人”の社会保険料を下げる選択肢。マイクロ法人を検討して保留にした実録です

それで満点や。知っていれば段差、知らなければ崖——壁は怖がるもんやなくて、場所を知って選ぶもんや。今日やることは1個だけ。今年の見込み年収を電卓で叩く。5分で終わる。それが壁対策の、いちばん確実な第一歩やで。

出典・一次情報(2026年7月時点)

- 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

- 国税庁「令和8年分 源泉徴収事務についての改正事項」(PDF)

- 国税庁 タックスアンサー No.1177 特定親族特別控除

- 国税庁 タックスアンサー No.1191 配偶者控除

- 国税庁 タックスアンサー No.1195 配偶者特別控除

- 国税庁 タックスアンサー No.3105 譲渡所得の対象となる資産(生活用動産の非課税)

- 厚生労働省「短時間労働者への被用者保険の適用拡大」リーフレット(PDF)

- 厚生労働省「年収の壁への対応」(130万円の壁・被扶養者認定の運用)

- 日本年金機構「19歳以上23歳未満の被扶養者の認定要件の変更」

- 首相官邸「いわゆる『年収の壁』対策」

※本記事は一般的な制度解説であり、個別の税務・社会保険の判断は税務署・年金事務所・加入している健康保険組合・税理士等にご確認ください。

コメント